Kinh Nghiệm Hướng dẫn Bài tập kế toán bán hàng và xác định kết quả marketing thương mại Chi Tiết

Lã Hiền Minh đang tìm kiếm từ khóa Bài tập kế toán bán hàng và xác định kết quả marketing thương mại được Update vào lúc : 2022-03-02 13:42:05 . Với phương châm chia sẻ Mẹo về trong nội dung bài viết một cách Chi Tiết 2022. Nếu sau khi Read tài liệu vẫn ko hiểu thì hoàn toàn có thể lại Comments ở cuối bài để Admin lý giải và hướng dẫn lại nha.

Nội dung chính

- 1. Quy trình xác định kết quả marketing thương mại trong doanh nghiệp2. Ví dụ rõ ràng cho việc kết chuyển2.1. Câu hỏi2.2. Trả lờiVideo liên quan

Trong quá trình làm kế toán tổng hợp, việc lập báo cáo kết quả hoạt động và sinh hoạt giải trí sản xuất marketing thương mại là bắt buộc. Nếu kế toán không còn cái nhìn tổng quát và đúng chuẩn về quy trình lập báo cáo và xác định kết quả marketing thương mại thì sẽ dẫn đến sai sót nghiêm trọng.Bạn đang xem: Bài tập xác định kết quả marketing thương mại

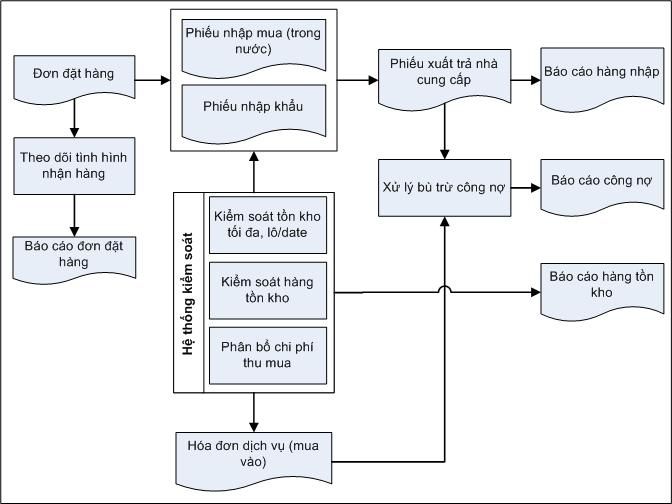

Mô hình xác định kết quả marketing thương mại trong doanh nghiệp

1. Quy trình xác định kết quả marketing thương mại trong doanh nghiệp

Để những bạn dễ tưởng tượng ra quy trình xác định kết quả marketing thương mại trong doanh nghiệp; Kế toán Việt Hưng xin trình bày quy trình này dưới dạng quy mô.

Bạn đang xem: Bài tập kế toán xác định kết quả marketing thương mại

Kết chuyển nhằm mục đích mục tiêu đẩy những TK đầu 5 ,6, 7, 8, 9 không hề số dư đúng như nguyên tắc của kế toán

a) Kết chuyển những khoản giảm trừ lệch giá (vì để làm giảm lệch giá đi)

Vì khi phát sinh những khoản CKTM, HBBTL, GGHB kế toán đã ghi Nợ TK 5211, 5212, 5213 để ghi giảm lệch giá, thời điểm cuối kỳ để kết chuyển cho tài khoản đầu 5 không hề số dư thời điểm cuối kỳ kế toán cần định khoản

Nợ TK 511: Doanh thu bán hàng và đáp ứng dịch vụ

Có TK 5211, 5212, 5213: Các khoản giảm trừ lệch giá

b) Kết chuyển lệch giá cả hàng và đáp ứng dịch vụ

Nợ TK 511: Doanh thu bán hàng và đáp ứng dịch vụ

Có TK 911: Xác định kq marketing thương mại

c) Kết chuyển lệch giá hoạt động và sinh hoạt giải trí tài chính.

Nợ TK 515: Doanh thu hoạt động và sinh hoạt giải trí tài chính

Có TK 911: Xác định kq marketing thương mại

d) Kết chuyển thu nhập khác

Nợ TK 711 : Thu nhập khác

Có TK 911: Xác định kết quả marketing thương mại

e) Kết chuyển giá vốn hàng bán

Nợ TK 911: Xác định kết quả marketing thương mại

Có TK 632: Giá vốn hàng bán

f) Kết chuyển ngân sách quản lý doanh nghiệp

Nợ TK 911 : Xác định kết quả marketing thương mại

Có TK 6422: Chi phí quản lý doanh nghiệp (theo QĐ 48)

Có TK 642 (6421, 6422,…): Chi phí quản lý doanh nghiệp (theo TT 200)

g) Kết chuyển ngân sách tài chính

Nợ TK 911 : Xác định kết quả marketing thương mại

Có TK 635 : Chi phí tài chính

h) Kết chuyển ngân sách khác

Nợ TK 911 : Xác định kết quả marketing thương mại

Có TK 811: Chi phí khác

i) Kết chuyển ngân sách thuế thu nhập doanh nghiệp

Nợ TK 911: Xác định kết quả marketing thương mại

Có TK 821: Chi phí thuế thu nhập doanh nghiệp

k1) Nếu lỗ kế toán định khoản

Nợ TK 421: Lợi nhuận chưa phân phối

Có TK 911: Xác định kết quả marketing thương mại

k2) Nếu lãi kế toán định khoản.

Nợ TK 911: Xác định kết quả marketing thương mại

Có TK 421: Lợi nhuận chưa phân phối

2. Ví dụ rõ ràng cho việc kết chuyển

2.1. Câu hỏi

Tháng 06/2015 tại Công ty Tân Long hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ có tài năng liệu như sau. Biết rằng doanh nghiệp áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC

1. Bán 1 lô hàng A trị giá 100.000.000đ, thuế suất thuế GTGT bán ra là 10% cho Công ty Hoàng Anh, chưa thu được tiền của người tiêu dùng. Giá vốn bán hàng là: 80.000.000đ

2. Bán 1 lô hàng B có trị giá cả là 18.000.000đ, thuế GTGT bán ra là 10%, Chưa thu được tiền của người tiêu dùng. Giá vốn là 15.000.000đ.

4. Chi phí tiền lương phải trả cho cán bộ nhân viên cấp dưới tháng 01/2013 là: 20.000.000đ.

Xem thêm: Hướng Dẫn Cách Tạo Chữ Ký Trong Outlook 2022 /2013/2010, Hướng Dẫn Cách Tạo Chữ Ký Tùy Chỉnh Trong Outlook

5. Chi phí tiếp khách phát sinh theo hóa đơn số 0000245. Có số tiền không gồm có thuế 1.500.000đ. thuế GTGT 10%, đã thanh toán bằng tiền mặt.

6. Thanh lý ô tô có nguyên giá là một trong.2 tỷ. Thời gian khấu hao là 6 năm. Đã sử dụng được 3 năm. Giá thanh lý chưa VAT là 500 triệu. ( thuế GTGT 10%). Khách hàng chưa thanh toán. Chi phí thanh lý 5.000.000 đ đã thanh toán bằng tiền mặt

7. Chi phí lãi vay trong tháng 6/2015 là 55.000 đ

8. Lãi tiền gửi tiền tiết kiệm 6/2015 : 38.000 đ

Yêu cầu: Định khoản những trách nhiệm kinh tế tài chính phát sinh trên, kết chuyển và tính lãi lỗ.

2.2. Trả lời

Bước 1: Định khoản những trách nhiệm phát sinh trong kỳ

Nghiệp vụ 1:

Phản ánh lệch giá cả hàng

Nợ TK 131: 110.000.000

Có TK 5111: 100.000.000

Có TK 3331: 10.000.000

Phản ánh giá vốn bán hàng

Nợ TK 632: 80.000.000

Có TK 1561: 80.000.000

Nghiệp vụ 2:

a. Phản ánh lệch giá cả hàng

Nợ TK 131: 19.800.000

Có TK 5111: 18.000.000

Có TK 3331: 1.800.000

b. Phản ánh giá vốn bán hàng

Nợ TK 632: 15.000.000

Có TK 1561: 15.000.000

Nghiệp vụ 3:

Phản ánh bút toán hàng bán bị trả lại

Phản ánh lệch giá hàng bán bị trả lại

Nợ TK 5212: 50.000.000

Nợ TK 3331: 5.000.000

Có TK 131: 55.000.000

Phản ánh giá vốn giảm 1/2

Nợ TK 1561: 40.000.000

Có TK 632: 40.000.000

Nghiệp vụ 4:

Tiền lương phải trả cho cán bộ nhân viên cấp dưới

Nợ TK 6421: 20.000.000

Có TK 334: 20.000.000

Nghiệp vụ 5:

Chi phí tiếp khách tính vào ngân sách hợp lý

Nợ TK 6427: 1.500.000

Nợ TK 1331: 150.000

Có TK 111: 1.650.000

Nghiệp vụ 6:

Ghi giảm TSCĐ:

Nợ TK 214 : 600.000.000

Nợ TK 811: 600.000.000

Có TK 211 : 1.200.000.000

Thanh lý TSCĐ:

Nợ 131: 550.000.000

Có TK 711 : 500.000.000

Có TK 331 : 50.000.000

CP thanh lý:

Nợ TK 811 : 5.000.000

Có TK 111 : 5.000.000

Nghiệp vụ 7:

Chi phí tài chính

Nợ TK 635: 55.000

Có TK 112: 55.000

Nghiệp vụ 8:

Doanh thu hoạt động và sinh hoạt giải trí tài chính

Nợ TK 112: 38.000

Có TK 515: 38.00

Bước 2. Cuối kỳ kết chuyển

a. Kết chuyển những khoản giảm trừ lệch giá:

Nợ TK 5111: 50.000.000

Có TK 5212: 50.000.000

b. Kết chuyển lệch giá cả hàng

Lấy phát sinh có TK 511 – Phát sinh nợ TK 511 =(100.000.000+18.000.000) – 50.000.000 = 68.000.000. Đây là lệch giá thật sự phát sinh cần kết chuyển.

Xem thêm: Lý Cây Đa Lời Mới Bài Hát Lý Cây Đa, Lời Bài Hát Lý Cây Đa (Dân Ca)

Nợ TK 511 : 68.000.000

Có TK 911: 68.000.000

Nợ TK 911: 55.000.000 ( 80.000.000 +15.000.000 – 40.000.000)

Có TK 632: 55.000.000 ( 80.000.000 +15.000.000 – 40.000.000)

d. Kết chuyển ngân sách quản lý doanh nghiệp.

Nợ TK 911: 21.500.000

Có TK 642: 21.500.000

e. Kết chuyển thu nhập khác

Nợ TK 711: 500.000.000

Có TK 911: 500.000.000

f. Kết chuyển ngân sách khác

Nợ TK 911: 605.000.000

Có TK 811: 605.000.000

g. Kết chuyển lệch giá hoạt động và sinh hoạt giải trí tài chính

Nợ TK 515: 38.000

Có TK 911: 38.000

h. Kết chuyển ngân sách hoạt động và sinh hoạt giải trí tài chính

Nợ TK 911: 55.000

Có TK 635: 55.000

68.000.000+38.000+500.000.000-21.500.000-55.000.000-55.000-5.000.000-600.000.000 = – 113.517.000

1. Khái niệm

Mua bán sản phẩm & hàng hóa là hoạt động chủ yếu ở những đơn vị có hiệu suất cao lưu thông phân phối hay còn gọi là những đơn vị marketing thương mại thương mại.

Những đơn vị này sẽ mua sản phẩm & hàng hóa của những nhà đáp ứng rồi bán lại cho người tiêu dùng về để kiếm lời. Quá trình mua sản phẩm & hàng hóa hoàn toàn có thể mô tả theo trình tự sau:

2. Nhiệm vụ của kế toán

– Phản ánh đúng chuẩn, đầy đủ, kịp thời những trách nhiệm kinh tế tài chính phát sinh trong quá trình mua và bán sản phẩm & hàng hóa và tính giá vốn hàng mua, giá vốn hàng tồn kho, giá vốn hàng bán và lệch giá cả ra một cách đúng đắn phục vụ cho việc chỉ huy marketing thương mại. Làm tốt công tác thao tác kiểm kê, bảo vệ bảo vệ an toàn và đáng tin cậy sản phẩm & hàng hóa trong kho.

– Xác định đúng chuẩn, đày đủ, kịp thời nhiều chủng loại lệch giá, ngân sách và kết quả marketing thương mại của từng hoạt động và sinh hoạt giải trí và của toàn doanh nghiệp

trong kỳ hạch toán.

– Cung cấp thông tin và lập báo cáo theo yêu cầu quản lý.

3. Tài khoản sử dụng để hạch toán

Tài khoản 111 – Tiền mặt

Tài khoản 112 – Tiền gửi tiền tiết kiệm

Tài khoản 131 – Phải thu của người tiêu dùng

Tài khoản 151 – Hàng mua đang đi đường

Tài khoản 156 – Hàng hóa

Tài khoản 157 – Hàng gửi đi bán

Tài khoản 331 – Phải trả người tiêu dùng

Tài khoản 333 – Thuế và những khoản phải nộp nhà nước

Tài khoản 521 – Chiết khấu thương mại

Tài khoản 511 – Doanh thu bán hàng và đáp ứng dịch vụ

Tài khoản 515 – Doanh thu hoạt động và sinh hoạt giải trí tài chính

Tài khoản 531 – Hàng bán bị trả lại

Tài khoản 532 – Giảm giá hàng bán

Tài khoản 421 – Lãi chưa phân phối

Tài khoản 632 – Giá vốn hàng bán

Tài khoản 641 – Chi phí bán hàng

Tài khoản 642 – Chi phí quản lý doanh nghiệp

Tài khoản 911 – Xác định kết quả sản xuất marketing thương mại

Tài khoản 142, 214, 334, 338…

4. Định khoản những trách nhiệm kinh tế tài chính phát sinh

– Khi mua vật liệu, công cụ, dụng cụ, sản phẩm & hàng hóa về nhập kho tiền hàng chưa thanh toán, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK 153 – Công cụ, dụng cụ

Nợ TK 156 – Hàng hoá

Có TK 331 – Phải trả người bán.

– Trường hợp có phát sinh ngân sách thu mua trả bằng tiền mặt, tiền gửi tiền tiết kiệm hoặc người nhận tạm ứng có liên quan đến những đối tượng trên, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK 153 – Công cụ, dụng cụ

Nợ TK 156 – Hàng hoá

Có TK 111, 112, 141.

– Khi mua vật liệu, công cụ dụng cụ, sản phẩm & hàng hóa, tài sản cố định và thắt chặt bằng tiền mặt hay tiền gửi tiền tiết kiệm, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK 153 – Công cụ, dụng cụ

Nợ TK 156 – Hàng hoá

Nợ TK 211 – TSCĐ hữu hình

Có TK 111, 112.

– Chi phí bán hàng phát sinh trong kỳ. ghi:

Nợ TK 64 1 – Chi phí bán hàng

Có TK 334 – Phải trả công nhân viên cấp dưới

Có TK 338 – Phải trả phải nộp khác

Có TK 152 – Nguyên liệu vật liệu

Có TK 153 – Công cụ dụng cụ

Có TK 142 – Chi phí trả trước

Có TK 214 – Hao mòn TSCĐ

Có TK 331 – Phải trả người bán

Có TK 111 – Tiền mặt

Có TK 112 – Tiền gìn ngân hàng nhà nước

Có TK 335 – Chi phí phải trả.

– Chi phí quản lý doanh nghiệp phát sinh trong kỳ, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 334 – Phải trả công nhân viên cấp dưới

Có TK 338 – Phải trả phải nộp khác

Có TK 152 – Nguyên liệu vật liệu

Có TK 153 – Công cụ dụng cụ

Có TK 142 – Chi phí trả trước

Có TK 214 – Hao mòn TSCĐ

Có TK 331 – Phải trả người bán

Có TK 111 – Tiền mặt

Có TK 112 – Tiền gìn ngân hàng nhà nước

Có TK 335 – Chi phí phải trả.

– Khi xuất kho sản phẩm & hàng hóa để gửi đi bán theo phương thức gửi bán, ghi

Nợ TK 157 – Hàng gửi đi bán

Có TK 156 – Hàng hoá.

– Khi hàng gửi đi bán đã bán được, ghi:

(1) Nợ TK 111 – Tiền mặt

Nợ TK 112 – Tiền gửi tiền tiết kiệm

Nợ TK 131 – Phải thu của người tiêu dùng

Có TK 511 – Doanh thu bán hàng.

(2) Nợ TK 632 – Giá vốn hàng bán

Có TK 157 – Hàng gửi đi bán.

– Khi xuất bán sản phẩm & hàng hóa theo phương thức bán hàng trực tiếp ghi:

(1) Nợ TK 111 – Tiền mặt

Nợ TK 112 – Tiền gửi tiền tiết kiệm

Nợ TK 131 – Phải thu của người tiêu dùng

Có TK 51 1 – Doanh thu bán hàng.

(2) Nợ TK 632 – Giá vốn hàng bán

Có TK 156 – Hàng hoá.

– Khi đồng ý khoản chiết khấu thanh toán do người tiêu dùng thanh toán tiền hàng đúng hạn để được hưởng chiết khấu, ghi:

Nợ TK 111 – Tiền mặt

Nợ TK 112 – Tiền gửi tiền tiết kiệm

Có TK 131 – Phải thu của người tiêu dùng.

– Trường hợp buộc phải giảm giá hàng bán cho người tiêu dùng vì hàng kém phẩm chất, sai quy cách…, ghi:

Nợ TK 532 – Giảm giá hàng bán.

Có TK 131 – Phải thu của người tiêu dùng.

– Khi nhập kéo hàng đã bán trước đây nhưng bị trả lại vì một nguyên do nào đó, ghi:

(1) Nợ TK 531 – Hàng bán bị trả lại

Có TK 131 – Phải thu của người tiêu dùng.

(2) Nợ TK 156 – Hàng hoá

Có TK 632 – Giá vốn hàng bán.

– Cuối kỳ, tính toán phân bổ ngân sách thu mua sản phẩm & hàng hóa cho sản phẩm & hàng hóa đã bán trong kỳ, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 156 – Hàng hóa – phần ngân sách thu mua:

– Kết chuyển những khoản chiết khấu bán hàng, giảm giá hàng bán phát sinh trong kỳ, ghi:

Nợ TK 511 – Doanh thu bán hàng

Có TK 52 1 – Chiết khấu bán hàng

Có TK 532 – Giảm giá hàng bán

Có TK 531 – Hàng bán bị trả lại.

– Kết chuyển lệch giá thuần để tính lãi (lỗ), ghi:

Nợ TK 511 – Doanh thu bán hàng

Có TK 911 – Xác định kết quả marketing thương mại.

– Kết chuyển giá vốn hàng bán phát sinh trong kỳ, ghi:

Nợ TK 911 – Xác định kết quả marketing thương mại

Có TK 632 – Giá vốn hàng bán.

– Kết chuyển ngân sách bán, ngân sách quản lý doanh nghiệp phát sinh trong kỳ, ghi:

Nợ TK 911 – Xác định kết quả marketing thương mại

Có TK 641 – Chi phí bán hàng

Có TK 642 – Chi phí quản lý doanh nghiệp.

– Nếu lệch giá thuần to hơn những ngân sách được trừ thì kết chuyển lãi, ghi:

Nợ TK 911 – Xác định kết quả marketing thương mại

Có TK 421 – Lợi nhuận chưa phân phối.

– trái lại, kết chuyển lỗ, ghi:

Nợ TK 421 – Lợi nhuận chưa phân phối

Có TK 911 – Xác định kết quả marketing thương mại

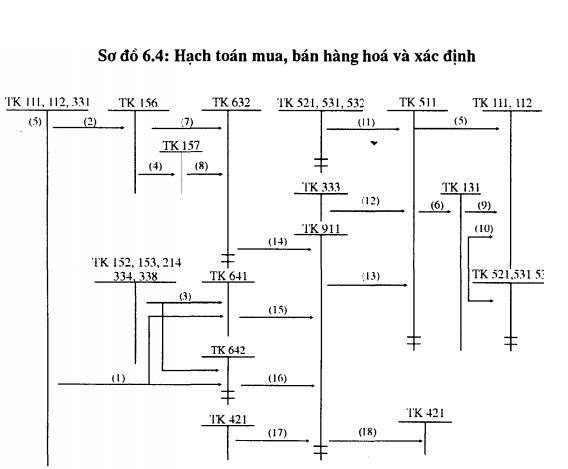

5. Sơ đồ kế toán

Có thể mô tả những tài khoản đối ứng liên quan trong kế toán quá trình mua, bán hàng hoá và xác định kết quả marketing thương mại trên sơ đồ 6.4.

Chú thích:

(1) Chi phí bán hàng hay ngân sách QLDN trả bằng TM, TGNH hay dịch vụ mua ngoài.

(2) Mua sản phẩm & hàng hóa nhập kho hay ngân sách thu mua.

(3) Chi phí vật liệu, công cụ dụng cụ, khấu hao TSCĐ, tiền lương, BHXH ở bộ phận bán hàng hay QLDN.

(4) Xuất kho gởi hàng đi bán.

(5) Bán hàng thu tiền ngay.

(6) Bán hàng chưa thu tiền.

(7) Giá vốn hàng bán.

(8) Kết chuyển trị giá mua của hàng gìn đi đã bán được.

(9) Khách hàng trả nợ bằng tiền mặt hay tiền gởi ngân hàng nhà nước.

(10) Khách hàng thanh toán tiền hàng có chiết khấu hoặc giảm giá hay hàng bán bị trả lại.

(11) Kết chuyển những khoản chiết khấu bán hàng, giảm giá hay hàng bị trả lại.

(12) Khoản thuế tính trên lệch giá phải nộp (nếu có).

(13) Kết chuyển lệch giá thuần.

(14) Kết chuyển giá vốn hàng bán

(15) Kết chuyển ngân sách bán hàng.

(16) Kết chuyển ngân sách QLDN.

(17) Kết chuyển lãi.

(18) Kết chuyển lỗ.

Ví dụ:

Công ty X có tình hình như sau:

* Số dư đầu kỳ những tài khoản: ĐVT. VNĐ

TK 111: 20.000.000 TK 211: 150.000.000

TK 112: 150.000.000 TK 331: 50.000.000

TK 156: 35.000.000 TK 311: 25.000.000

TK 153: 5.000.000 TK 411: 260.000.000

TK 334: 5.000.000 TK 421: 20.000.000

* Trong kỳ có những trách nhiệm kinh tế tài chính phát sinh:

1) Rút tiền gửi NH nhập quỹ tiền mặt: 90.000.000

2) Vay thời gian ngắn NH trả nợ cho những người dân bán 25.000.000

3) Xuất bán một số trong những hàng hoá có mức giá vốn 25.000.000, giá cả là 30.000.000 tiền hàng chưa thanh toán.

4) Xuất công cụ, dụng cụ cho bộ phận bán hàng là 500.000 và trả bộ phận quản lý doanh nghiệp là 500.000 5) Tính ra tiền lương phải trả cho nhân viên cấp dưới bán hàng là một trong 000 000 và cán bộ quản lý doanh nghiệp 2.000.000

6) Dùng tiền mặt shopping hoá nhập kho 60.000.000

7) Xuất bán một số trong những hàng hoá có mức giá vốn 60.000.000, giá cả 70.000.000 thanh toán bằng tiền gởi ngân hàng nhà nước.

8) Chỉ tiền mặt lương cho cán bộ công nhân viên cấp dưới 3.000.000

9) Kết chuyển lệch giá, ngân sách và lãi (lỗ) lúc thời điểm cuối kỳ.

Yêu cầu:

– Định khoản những trách nhiệm kinh tế tài chính phát sinh.

– Phản ánh những trách nhiệm kế toán phát sinh trên những tài khoản liên quan và xác định kết quả lãi, lỗ.

Bài giải:

Định khoản những trách nhiệm kinh tế tài chính phát sinh (ĐVT: 1 000đ)

(1) Nợ TK 111: 90.000

Có TK 112: 90.000

(2) Nợ TK 331: 25.000

Có TK 311: 25.000

(3a) Nợ TK 632: 25.000

Có TK 156: 25.000

(3b) Nợ TK 131: 30.000

Có TK 511: 30.000

(4) Nợ TK 641: 500

Nợ TK 642: 500

Có TK 153: 1.000

(5) Nợ TK 641: 1.000

Nợ TK 642: 2.000

Có TK 334: 3.000

(6) Nợ TK 156: 60.000

Có TK 111: 60.000

(7a) Nợ TK 632: 60.000

Có TK 156: 60.000

(7b) Nợ TK 112: 70.000

Có TK 511: 70.000

(8) Nợ TK 334: 3.000

Có TK 111: 3.000

(9a) K/c lệch giá thuần,

Nợ TK 511: 100.000

Có TK 911: 100.000

(9b) Kết chuyển giá vốn hàng bán

Nợ TK 911: 85.000

Có TK 632: 85.000

(9c) Kết chuyển ngân sách bán hàng

Nợ TK 911: 1.500

Có TK 641: 1.500

(9d) Kết chuyển ngân sách quản lý doanh nghiệp

Nợ TK 911: 2.500

Có TK 642: 2.500

(9e) Kết chuyển lãi

Nợ TK 911: 11.000

Có 42 1: 11.000

Bài 21: Kế toán mua và bán hàng hoá và xác định kết quả marketing thương mại

Video Bài tập kế toán bán hàng và xác định kết quả marketing thương mại ?

Bạn vừa đọc nội dung bài viết Với Một số hướng dẫn một cách rõ ràng hơn về Review Bài tập kế toán bán hàng và xác định kết quả marketing thương mại tiên tiến nhất

Chia Sẻ Link Cập nhật Bài tập kế toán bán hàng và xác định kết quả marketing thương mại miễn phí

Bạn đang tìm một số trong những Chia Sẻ Link Down Bài tập kế toán bán hàng và xác định kết quả marketing thương mại miễn phí.

Giải đáp thắc mắc về Bài tập kế toán bán hàng và xác định kết quả marketing thương mại

Nếu sau khi đọc nội dung bài viết Bài tập kế toán bán hàng và xác định kết quả marketing thương mại vẫn chưa hiểu thì hoàn toàn có thể lại Comments ở cuối bài để Tác giả lý giải và hướng dẫn lại nha

#Bài #tập #kế #toán #bán #hàng #và #xác #định #kết #quả #kinh #doanh – 2022-03-02 13:42:05