Thủ Thuật Hướng dẫn Mẫu số 04/ss-hđđt trên misa Chi Tiết

Bùi Đàm Mai Phương đang tìm kiếm từ khóa Mẫu số 04/ss-hđđt trên misa được Update vào lúc : 2022-11-18 12:44:05 . Với phương châm chia sẻ Bí kíp Hướng dẫn trong nội dung bài viết một cách Chi Tiết 2022. Nếu sau khi đọc tài liệu vẫn ko hiểu thì hoàn toàn có thể lại phản hồi ở cuối bài để Mình lý giải và hướng dẫn lại nha. Nội dung chính Show

Nội dung chính Show - 2. Cách xử lý hóa đơn sai sót theo thông tư 78, NĐ 123 tại từng trường hợp cụ thểTrường hợp 1: Người bán tự phát hiện hóa đơn điện tử đã được cấp mã của CQT nhưng chưa gửi cho những người dân tiêu dùng bị lập saiTrường hợp 2: Xử lý sai sót hóa đơn đã lập, đã gửi cho những người dân tiêu dùng mà người tiêu dùng hoặc người bán tự phát hiện sai sót về tên, địa chỉ người tiêu dùng nhưng mã số thuế không sai và những nội dung khác cũng không saiTrường hợp 3: Xử lý sai sót đối với hóa đơn viết sai về Mã số thuế, Số tiền ghi trên hóa đơn, Thuế suất, Tiền thuế hoặc Hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng… Trường hợp 4: Xử lý hóa đơn điện tử khi hủy

dịch vụTrường hợp 5: Xử lý hóa đơn giấy sai sót sau khi đã

chuyển sang hóa đơn điện tửTrường hợp 6: Cơ quan thuế phát hiện sai sót và thông báo đến người bán3. Câu hỏi thường gặp trong quá trình phát hiện và xử lý, điều chỉnh hóa đơn điện tử sai sót theo thông tư 78 và NĐ 123:1. Cơ quan thuế phản hồi về kết quả tiếp nhận và xử lý thông báo hóa đơn sai sót của bên bán

gửi trong bao lâu?2. Cách gửi mẫu Mẫu 04/SS-HĐĐT cho cơ quan thuế khi cần xử lý sai sót Hóa đơn và hủy hóa đơn điện

tử?3. Hoá đơn thay thế thì kê khai tại kỳ phát hành hoá đơn thay thế hay là kì hoá đơn gốc?4. Kết luận:

Xử lý ra làm sao trước những trường hợp xuất, viết hóa đơn điện tử bị sai tại Nghị Định 123/2022/NĐ-CP và Thông tư 78/2022/TT-BTC? Khi nào thì doanh nghiệp, tổ chức, thành viên thực hiện điều chỉnh, hủy và lập thay thế những hóa đơn có sai sót? Trong nội dung bài viết ngày ngày hôm nay, hãy cùng MISA meInvoice tìm làm rõ ràng về xử lý hóa đơn sai sót theo thông tư 78 và nghị định 123

- Xem thêm: Hướng dẫn quy đổi hóa đơn theo Thông tư 78 Xem thêm: [Cập nhật] Mẫu biên bản hủy hóa đơn theo thông tư 78 MỚI NHẤT 2022

Ngày 17/9/2022 Bộ trưởng Bộ Tài chính phát hành Thông tư 78/2022/TT-BTC hướng dẫn thực hiện Nghị định số 123/2022/NĐ-CP về hóa đơn và chứng từ, trong đó có nêu một số trong những điểm mới về nội dung xử lý hóa đơn điện tử có sai sót như sau:

Trường hợp sai sót Nguyên tắc xử lý sai sót Căn cứ tại I – ĐỐI VỚI HÓA ĐƠN ĐIỆN TỬ Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý tại hình thức điều chỉnh/thay thế Người bán hoàn toàn có thể thông báo việc điều chỉnh cho từng hóa đơn hoặc nhiều hóa đơn điện tử có sai sót (sử dụng Mẫu số 04/SS-HĐĐT) và gửi thông báo đến cơ quan thuế bất kỳ lúc nào, nhưng chậm nhất là ngày ở đầu cuối của kỳ kê khai thuế GTGT phát sinh hóa đơn điện tử điều chỉnh. Khoản 1, Điều 7 Thông tư số 78/2022/TT-BTC Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi đáp ứng dịch vụ, sau đó có phát sinh việc hủy hoặc chấm hết việc đáp ứng dịch vụ Người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn tại Mẫu số 04/SS-HĐĐT. Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý tại hình thức điều chỉnh hoặc thay thế, sau đó lại phát hiện hóa đơn tiếp tục có sai sót Các lần xử lý tiếp theo người bán sẽ thực hiện tại hình thức đã áp dụng khi xử lý sai sót lần đầu. Trường hợp tại quy định hóa đơn điện tử được lập không còn ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót Người bán chỉ thực hiện điều chỉnh mà không thực hiện hủy hoặc thay thế. Trường hợp nội dung về giá trị trên hóa đơn điện tử có sai sót Điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh. Khai tương hỗ update hồ sơ khai thuế liên quan những hóa đơn điện tử điều chỉnh, thay thế (gồm có cả hóa đơn điện tử bị hủy) Thực hiện tại quy định của pháp luật quản lý thuế. II – ĐỐI VỚI BẢNG TỔNG HỢP DỮ LIỆU HÓA ĐƠN ĐIỆN TỬ Trường hợp bảng tổng hợp đã gửi cơ quan thuế thiếu tài liệu hóa đơn điện tử Người bán gửi bảng tổng hợp tài liệu hóa đơn điện tử tương hỗ update. Khoản 2, Điều 7 Thông tư số 78/2022/TT-BTC Trường hợp bảng tổng hợp tài liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót Người bán gửi thông tin điều chỉnh cho những thông tin đã kê khai trên bảng tổng hợp. Việc điều chỉnh hóa đơn trên bảng tổng hợp tài liệu hóa đơn điện tử tại quy định tại Nghị định 123 Điền đủ những thông tin: ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn vào cột 14 “tin tức hóa đơn liên quan” tại Mẫu 01/TH-HĐĐT (phát hành kèm tại Nghị định số 123/2022/NĐ-CP ), trừ một số trong những trường hợp không nhất thiết phải có đầy đủ những thông tin ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn trên hóa đơn điện tử tại quy định tại khoản 14 Điều 10 Nghị định số 123.2. Cách xử lý hóa đơn sai sót theo thông tư 78, NĐ 123 tại từng trường hợp rõ ràng

Để thực hiện xử lý sai sót, điều chỉnh hóa đơn điện tử theo Thông tư 78, Nghị định 123, Quý doanh nghiệp thực hiện tiến trình như sau:

Trường hợp 1: Người bán tự phát hiện hóa đơn điện tử đã được cấp mã của CQT nhưng chưa gửi cho những người dân tiêu dùng bị lập sai

(Căn cứ tại Khoản 1, Điều 19 Nghị định 123/2022/NĐ-CP)

> Phương án xử lý: Hủy hóa đơn đã lập và phát hành hóa đơn mới thay thế.

> Quy trình xử lý:

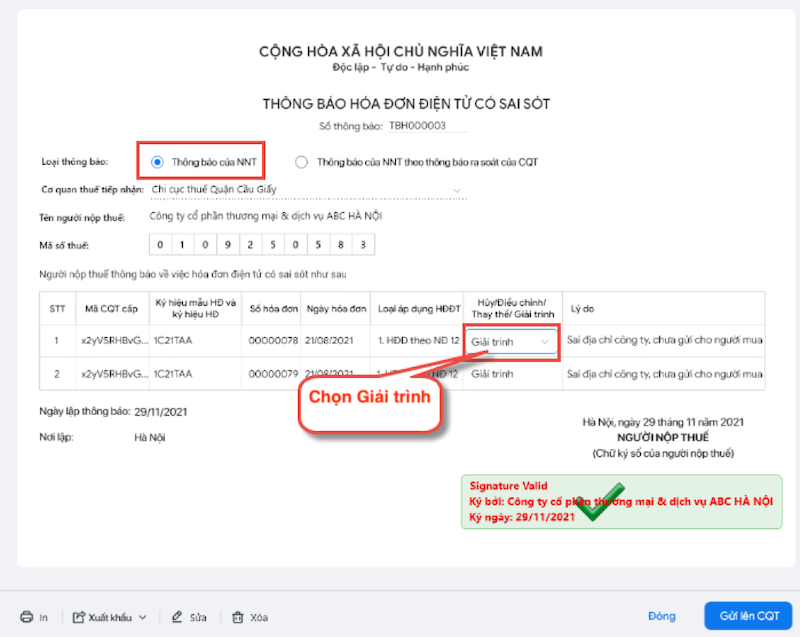

Bước 1: Người nộp thuế (NNT) lập thông báo hóa đơn sai sót gửi CQT theo Mẫu 04/SS-HĐĐT

Doanh nghiệp/kế toán thực hiện thông báo với cơ quan thuế (CQT) theo Mẫu số 04/SS-HĐĐT (Phụ lục IA phát hành kèm theo Nghị định 123) về việc hủy hóa đơn điện tử có mã đã lập có sai sót.

CQT thực hiện hủy hóa đơn điện tử sai sót đã được cấp mã có sai sót lưu trên khối mạng lưới hệ thống của CQT.

Trường hợp hóa đơn sai sót này chưa gửi cho người tiêu dùng nên khi Hủy hóa đơn không cần thông báo hủy cho người tiêu dùng.

*Lưu ý:

- Người nộp thuế không được tự ý vào hiệu suất cao Hủy hóa đơn sai sót trên phần mềm của nhà đáp ứng dịch vụ HĐĐT trước khi lập Mẫu 04/SS-HĐĐT. Trường hợp đã hủy hóa đơn trước khi lập mẫu thì liên hệ với NCC dịch vụ HDDT để được tương hỗ xử lý.Có thể làm Mẫu 04/SS-HĐĐT với từng hóa đơn sai sót hoặc list nhiều hóa đơn điện tử sai

sót.Thời hạn nộp Mẫu 04/SS-HĐĐT chậm nhất được tính là ngày ở đầu cuối của kỳ kê khai thuế GTGT phát sinh hóa đơn điện tử điều chỉnh.

Bước 2: NTT lập hóa đơn mới, ký số gửi CQT để cấp mã hóa đơn mới, thay thế cho hóa đơn sai sót

> Video hướng dẫn rõ ràng tiến trình xử lý trên phần mềm hóa đơn điện tử MISA meInvoice:

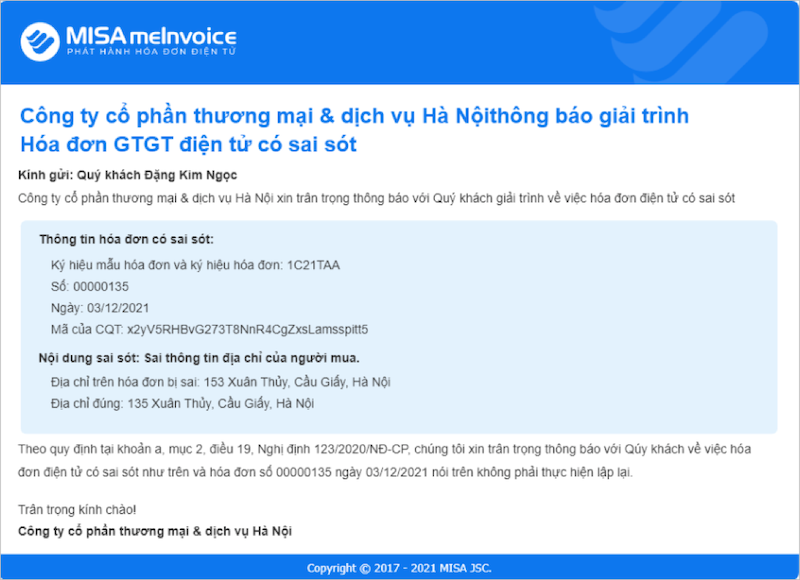

Trường hợp 2: Xử lý sai sót hóa đơn đã lập, đã gửi cho những người dân tiêu dùng mà người tiêu dùng hoặc người bán tự phát hiện sai sót về tên, địa chỉ người tiêu dùng nhưng mã số thuế không sai và những nội dung khác cũng không sai

(Căn cứ theo Điểm a Khoản 2, Điều 19 Nghị định 123/2022/NĐ-CP)

> Phương án xử lý: Thông báo hóa đơn có sai sót cho những người dân tiêu dùng và CQT, không phải lập lại hóa đơn.

> Quy trình xử lý:

Bước 1: Người bán tiến hành gửi thông báo cho những người dân tiêu dùng về việc xảy ra sai sót trên hóa đơn và KHÔNG LẬP LẠI HÓA ĐƠN MỚI.

Bước 2: Người bán tiến hành thông báo với Cơ quan thuế về hóa đơn điện tử viết sai, sai sót theo Mẫu 04/SS-HĐĐT.

Minh họa thao tác trên phần mềm hóa đơn điện tử MISA meInvoice

Lưu ý:Trường hợp hóa đơn điện tử không còn mã của cơ quan thuế có sai sót nêu trên chưa gửi tài liệu hóa đơn cho cơ quan thuế thì không cần lập thông báo hóa đơn sai sót gửi CQT.

> Video hướng dẫn rõ ràng tiến trình xử lý trên phần mềm hóa đơn điện tử MISA meInvoice:

Trường hợp 3: Xử lý sai sót đối với hóa đơn viết sai về Mã số thuế, Số tiền ghi trên hóa đơn, Thuế suất, Tiền thuế hoặc Hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng…

Căn cứ theo Điểm b Khoản 2, Điều 19 Nghị định 123/2022/NĐ-CP, người bán và người tiêu dùng tự thỏa thuận với nhau để chọn một trong 2 phương án xử lý và xử lý như sau:

Phương án 1: Lập hóa đơn điều chỉnh cho HĐĐT có sai sót.> Quy trình xử lý:

Bên bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót để gửi cho bên mua.

- Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã

lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.Nội dung cần ghi trên hóa đơn điều chỉnh: Với điều chỉnh tăng thì ghi dấu dương, với điều chỉnh giảm thì ghi dấu âm đúng với thực tế điều chỉnh.

Chú ý:

Trường hợp người bán và người tiêu dùng có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh sai sót thì 2 bên ghi rõ sai sót trong văn bản thỏa thuận.

Đối với trường hợp này thì không cần nộp Mẫu 04/SS-HĐĐT cho Cơ quan Thuế

Công văn 40217/CTHN-TTHT phát hành ngày 16/8/2022 Cục thuế Tp Hà Nội Thủ Đô đã nêu rõ:

Trường hợp Công ty sử dụng hóa đơn điện tử theo Nghị định số 123/2022/NĐ-CP ngày 19/10/2022 của Chính phủ, có thực hiện lập hóa đơn điện tử, đã gửi cho những người dân tiêu dùng, sau đó phát hiện có sai sót về số tiền ghi trên hóa đơn (đơn giá sản phẩm & hàng hóa, dịch vụ) và lựa chọn lập hóa đơn điện tử điều chỉnh cho hóa đơn đã lập có sai sót; hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… ngày… tháng… năm” theo hướng dẫn tại điểm b1 Khoản 2 Điều 9 Nghị định số 123/2022/NĐ-CP thì không phải gửi Mẫu số 04/SS-HĐĐT tại Phụ lục IA phát hành kèm theo Nghị định số 123/2022/NĐ-CP đến cơ quan thuế.

Nguồn: Công văn 40217/CTHN-TTHT Thư viện pháp luật

> Video hướng dẫn rõ ràng tiến trình xử lý trên phần mềm hóa đơn điện tử MISA meInvoice:

Phương án 2: Hủy hóa đơn sai sót và lập hóa đơn điện tử mới thay thế> Quy trình xử lý:

Bên bán lập hóa đơn điện tử mới để thay thế cho hóa đơn điện tử có sai sót để gửi cho bên mua.

- Trường hợp bên bán và bên mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn ban đầu có sai sót, thì 2 bên ghi rõ sai sót vào văn bản, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.Hóa đơn điện tử mới thay thế hóa đơn điện tử

đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

> Video hướng dẫn rõ ràng tiến trình xử lý trên phần mềm hóa đơn điện tử MISA meInvoice:

Trường hợp Hóa đơn điện tử viết sai giá trị sản phẩm & hàng hóa

Theo công văn số 25530/CTHN-TTHT phát hành ngày 3/6/2022 Cục thuế TP Tp Hà Nội Thủ Đô, trường hợp này hoàn toàn có thể Điều chỉnh hoặc xuất hóa đơn điện tử mới thay thế, rõ ràng:

Trường hợp Công ty sử dụng hóa đơn điện từ theo Nghị định số 123/2022/NĐ-CP của Chính phủ, lập hóa đơn điện tử (không còn mã của cơ quan Thuế) đã gửi cho những người dân tiêu dùng, sau đó phát hiện có sai sót (về giá trị sản phẩm & hàng hóa, dịch vụ) thì hoàn toàn có thể lựa chọn lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót hoặc lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót theo hướng dẫn tại điểm b Khoản 2 Điều 9 Nghị định số 123/2022/NĐ-CP

Nguồn: Công văn số 25530/CTHN-TTHT Thư viện pháp luật

Chú ý:

Trường hợp hóa đơn điện tử đã lập viết sai, người bán đã xử lý theo phương pháp điều chỉnh hoặc thay thế dựa theo quy định tại Điểm b khoản 2 Điều 19 NĐ 123, nhưng sau đó tiếp tục phát hiện hóa đơn có sai sót thì ở mỗi lần xử lý tiếp theo, người bán thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu.

Ví dụ A: Khi phát hiện tên sản phẩm & hàng hóa có sai sót trên hóa đơn điện tử -> Người bán lập hóa đơn điều chỉnh -> Hóa đơn tiếp tục có sai sót -> Tiếp tục lập hóa đơn điều chỉnh nhưng không được lập hóa đơn mới để thay thế.

Ví dụ B: Tiền thuế trên hóa đơn điện tử bị viết sai -> Người bán lập hóa đơn điện tử mới thay thế -> Hóa đơn tiếp tục có sai sót -> Tiếp tục lập hóa đơn điện tử mới thay thế nhưng không được lập hóa đơn điều chỉnh

Hóa đơn điều chỉnh khi đã được cấp mã thì không được phép hủy

Tổng cục thuế đã trả lời 1 số thắc mắc liên quan tới việc hủy hóa đơn điều chỉnh khi đã được cấp mã như sau:

1. Hóa đơn điều chỉnh lần 1 bị sai nhưng chưa gửi cho những người dân tiêu dùng thì đã có được hủy không?

=> Hóa đơn điều chỉnh lần 1 sai đã được cấp mã thì hóa đơn điều chỉnh không được hủy.

2. Hóa đơn điều chỉnh lần 2 ghi điều chỉnh cho hóa đơn gốc hay ghi điều chỉnh cho hóa đơn điều chỉnh lần 1?

=> Hóa đơn điều chỉnh lần 2 gắn vào hóa đơn gốc.

3. 1 hóa đơn sai được phép điều chỉnh tối đa bao nhiêu lần?

=> Cơ quan thuế không quy định về việc 1 hóa đơn sai được điều chỉnh tối đa bao nhiêu lần. Việc điều chỉnh hóa đơn chỉ khi hóa đơn đã lập có sai sót và là việc của doanh nghiệp

4. Đối với hóa đơn giảm giá ( giảm % lệch giá của một kỳ ). Cuối kỳ viết 1 hóa đơn riêng thì hóa đơn thể hiện số âm hay dương? Dữ liệu thể hiện trong hóa đơn trên trang hoadondientu là số âm hay số dương?

=> Trường hợp cơ sở marketing thương mại áp dụng hình thức chiết khấu thương mại dành riêng cho người tiêu dùng (nếu có) thì giá tính thuế GTGT là giá cả đã chiết khấu thương mại dành riêng cho người tiêu dùng.

Theo quy định pháp luật về hóa đơn, đối với nội dung về giá trị trên hóa đơn có sai sót thì điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

5. Đối với hóa đơn bị điều chỉnh, hóa đơn điều chỉnh, hóa đơn bị thay thế, hóa đơn thay thế có phải gửi mẫu 04/SS-HĐĐT đến cơ quan thuế không?

=> Theo quy định tại khoản 2 Điều 19 Nghị định số 123 thì khi lập hóa đơn điều chỉnh hoặc hóa đơn thay thế thì không phải gửi Mẫu 04/SS-HĐĐT tới CQT.

6. Sau khi sử dụng hóa đơn điện tử thì cần nộp những báo cáo gì cho cơ quan thuế quản lý?

=> Khi doanh nghiệp đã thực hiện hóa đơn điện tử theo Nghị định số 123/2022/NĐ-CP thì NNT không cần gửi những báo cáo về hóa đơn tới CQT

Nguồn: gdt.gov

Trường hợp 4: Xử lý hóa đơn điện tử khi hủy dịch vụ

Trường hợp người bán lập hóa đơn khi thu tiền trước hay trong khi đáp ứng dịch vụ theo quy định nhưng sau đó phát sinh việc hủy hợp đồng dịch vụ hoặc chấm hết đáp ứng dịch vụ thì tiến hành hủy hóa đơn điện tử đã lập và Thông báo tới Cơ quan thuế theo Mẫu 04/SS-HĐĐT về việc hủy.

Trường hợp 5: Xử lý hóa đơn giấy sai sót sau khi đã chuyển sang hóa đơn điện tử

Khoản 6 Điều 12 Thông tư 78 đã quy định rõ ràng như sau:

6. Kể từ thời điểm doanh nghiệp, tổ chức, hộ, thành viên marketing thương mại sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2022/NĐ-CP và quy định tại Thông tư này, nếu phát hiện hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và những văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này còn có sai sót thì người bán và người tiêu dùng phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT phát hành kèm theo Nghị định số 123/2022/NĐ-CP và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không còn mã) thay thế cho hóa đơn đã lập có sai sót. Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”. Người bán ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót (hóa đơn lập theo Nghị định số 51/2010/NĐ-CP , Nghị định số 04/2014/NĐ-CP của Chính phủ và những văn bản hướng dẫn của Bộ Tài chính) để gửi cho những người dân tiêu dùng (đối với trường hợp sử dụng hóa đơn điện tử không còn mã) hoặc người bán gửi cơ quan thuế để được cấp mã cho hóa đơn điện tử thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Nguồn: Khoản 6 Điều 12 Thông tư 78 Thư viện pháp luật

Theo điều khoản nêu trên, trường hợp doanh nghiệp đã chuyển sang sử dụng hóa đơn điện tử nhưng phát hiện hóa đơn giấy trước đó có sai sót thì phương án xử lý như sau:

- Lập văn bản thỏa thuận và ghi rõ sai sót.Người bán hoàn thiện Mẫu 04/SS-HĐĐT và thông báo với Cơ quan thuế.Người bán tiến hành lập hóa đơn điện tử mới thay thế cho hóa đơn đã lập có sai sót.

Lưu ý: Hóa đơn điện tử thay thế hóa đơn sai sót đa lập phải có dòng chữ: Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm

Trường hợp 6: Cơ quan thuế phát hiện sai sót và thông báo đến người bán

(Căn cứ tại Khoản 3, Điều 19 Nghị định 123/2022/NĐ-CP)

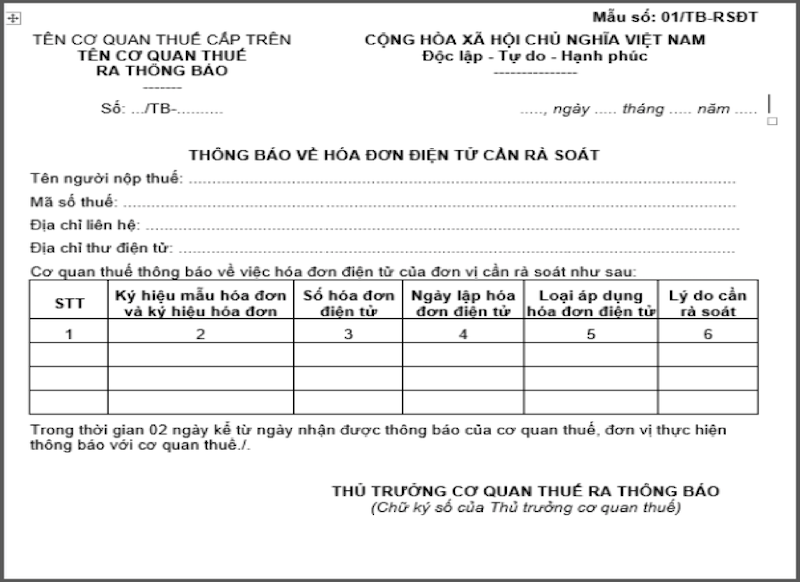

Bước 1: Nhận thông báo rà soát của cơ quan thuế

Trường hợp cơ quan thuế phát hiện sai sót trên hóa đơn điện tử của đơn vị, cơ quan thuế sẽ thông báo cho những người dân bán tại Mẫu số 01/TB-RSĐT (phát hành kèm tại Nghị định 123) qua email để người bán kiểm tra sai sót.

Lưu ý:

– Trên mẫu Thông báo về hóa đơn điện tử cần rà soát CQT gửi người bán có ghi thời hạn để đơn vị thông báo lại kết quả rà soát cho CQT. Nếu hết thời hạn mà người bán không thông báo lại với CQT, CQT sẽ tiếp tục gửi thông báo yêu cầu rà soát lần 2.

– Trường hợp sau 2 lần thông báo nhưng bên bán vẫn không gửi kết quả phản hồi, CQT sẽ xem xét chuyển sang trường hợp kiểm tra về sử dụng hóa đơn điện tử của đơn vị.

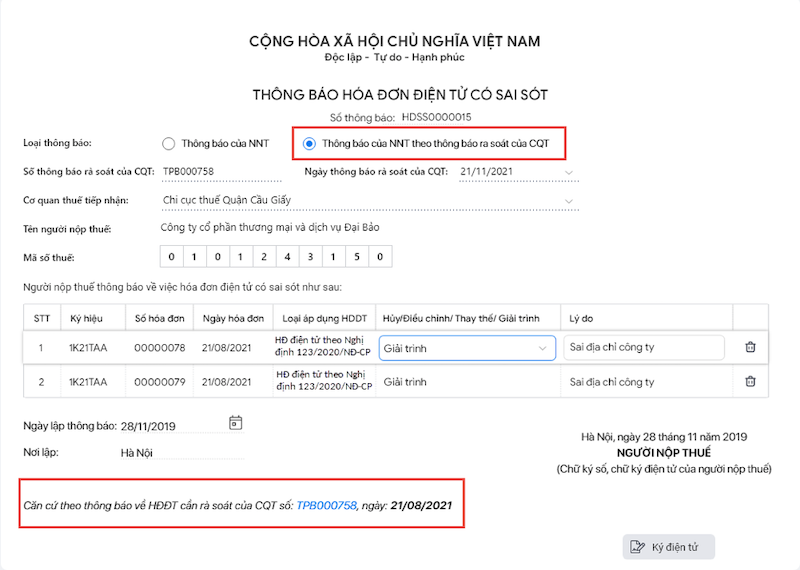

Bước 2: Lập thông báo hóa đơn điện tử có sai sót gửi CQT

Bước 3: Hủy/Thay thế/Điều chỉnh hóa đơn, chờ CQT cấp mã và gửi cho những người dân tiêu dùng.

3. Câu hỏi thường gặp trong quá trình phát hiện và xử lý, điều chỉnh hóa đơn điện tử sai sót theo thông tư 78 và NĐ 123:

1. Cơ quan thuế phản hồi về kết quả tiếp nhận và xử lý thông báo hóa đơn sai sót của bên bán gửi trong bao lâu?

Căn cứ tại Khoản 3, Điều 19 Nghị định 123/2022/NĐ-CP: “Trong thời hạn 01 ngày thao tác, cơ quan thuế thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-HĐSS…”

2. Cách gửi mẫu Mẫu 04/SS-HĐĐT cho cơ quan thuế khi cần xử lý sai sót Hóa đơn và hủy hóa đơn điện tử?

Nếu đang sử dụng phần mềm hóa đơn điện tử MISA meInvoice, Quý doanh nghiệp hoàn toàn có thể thao tác gửi vô cùng nhanh gọn và thuận tiện và đơn giản ngay trên phần mềm.

Ngoài ra, anh/chị hoàn toàn có thể tải Mẫu số 04/SS-HĐĐT tại đây.

3. Hoá đơn thay thế thì kê khai tại kỳ phát hành hoá đơn thay thế hay là kì hoá đơn gốc?

Đối với những hóa đơn điện tử đã lập mới thay thế cho những hóa đơn có sai sót, doanh nghiệp kê khai tại kỳ lập hóa đơn.

4. Kết luận:

Công tác quy đổi hóa đơn điện tử đang trở nên cấp thiết hơn bao giờ hết. Tuy nhiên cùng với đó là quá nhiều những trở ngại vất vả và sai sót hoàn toàn có thể xảy ra trong quá trình quy đổi, áp dụng HĐĐT.

MISA meInvoice kỳ vọng rằng những thông tin này hoàn toàn có thể giúp những Quý doanh nghiệp, tổ chức, thành viên xử lý hóa đơn sai sót theo thông tư 78 một cách thuận tiện và đơn giản và nhanh gọn nhất.

Bên cạnh đó, phần mềm hóa đơn điện tử MISA meInvoicehiện đã đáp ứng đầy đủ những quy định về HĐĐT tại Nghị định 123/2022/NĐ-CP và Thông tư 78/2022/TT-BTC với nhiều tính năng ưu việt nhằm mục đích tương hỗ doanh nghiệp/tổ chức/thành viên thực hiện quy đổi và sử dụng hóa đơn điện tử tại Nghị định 123, Thông tư 78 một cách dễ nhất.

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu yếu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng ĐĂNG KÝ tại đây:

Tải thêm tài liệu liên quan đến nội dung bài viết Mẫu số 04/ss-hđđt trên misa

Tải thêm tài liệu liên quan đến nội dung bài viết Mẫu số 04/ss-hđđt trên misa