Mẹo về Hạch toán phiếu xuất kho kiêm vận chuyển nội bộ Chi Tiết

Lê Hoàng Hưng đang tìm kiếm từ khóa Hạch toán phiếu xuất kho kiêm vận chuyển nội bộ được Update vào lúc : 2022-04-18 11:10:02 . Với phương châm chia sẻ Thủ Thuật Hướng dẫn trong nội dung bài viết một cách Chi Tiết Mới Nhất. Nếu sau khi đọc Post vẫn ko hiểu thì hoàn toàn có thể lại phản hồi ở cuối bài để Ad lý giải và hướng dẫn lại nha. Bởi: Einvoice - 05/08/2022 Lượt xem: 14804 Cỡ chữ

- 1. Phiếu xuất kho kiêm vận chuyển nội bộ điện tử là gì?2. Mẫu phiếu xuất kho kiêm vận chuyển nội bộ điện tử sử dụng lúc nào?Khái niệm phiếu xuất kho kiêm vận chuyển nội bộ Khi nào nên sử dụng phiếu xuất kho kiêm vận chuyển nội bộ?Quy định sử dụng phiếu xuất kho kiêm vận chuyển nội bộMẫu phiếu xuất kho kiêm vận chuyển nội bộ tiên tiến nhất Phiếu xuất kho kiêm vận chuyển nội bộ có phải ghi đầy đủ thông tin không?Phiếu xuất kho kiêm vận chuyển nội bộ có cần đóng dấu không?

Theo quy định tại một số trong những Thông tư, Nghị định về hóa đơn điện tử, khi doanh nghiệp quy đổi sang sử dụng hóa đơn điện tử thì phải đồng thời sử dụng bộ sưu tập phiếu xuất kho kiêm vận chuyển nội bộ điện tử thay thế phiếu xuất kho vận chuyển giấy. Quy định về những trường hợp sử dụng phiếu ra làm sao? Doanh nghiệp hoàn toàn có thể tham khảo thông tin dưới đây.

Quy định về mẫu phiếu xuất kho kiêm vận chuyển nội bộ điện tử.

1. Phiếu xuất kho kiêm vận chuyển nội bộ điện tử là gì?

Phiếu xuất kho kiêm vận chuyển nội bộ là chứng từ quan trọng kèm theo sản phẩm & hàng hóa để làm địa thế căn cứ lưu thông sản phẩm & hàng hóa trên thị trường. Không chỉ sử dụng với mục tiêu chứng tỏ nguồn gốc sản phẩm & hàng hóa trong khâu lưu thông, vận chuyển, phiếu xuất kho kiêm vận chuyển nội bộ còn tương hỗ doanh nghiệp quản lý nội bộ.

Trước đây, doanh nghiệp sử dụng phiếu xuất kho kiêm vận chuyển nội bộ dạng chứng từ giấy. Theo Nghị định 119/2022/NĐ-CP, Tính từ lúc lúc doanh nghiệp quy đổi sang sử dụng hóa đơn điện tử, doanh nghiệp đồng thời phải sử dụng phiếu xuất kho kiêm vận chuyển điện tử thay thế phiếu xuất kho kiêm vận chuyển nội bộ giấy.

2. Mẫu phiếu xuất kho kiêm vận chuyển nội bộ điện tử sử dụng lúc nào?

Căn cứ theo Khoản 5, Điều 6, Thông tư 68/2022/TT-BTC, phiếu xuất kho kiêm vận chuyển nội bộ được sử dụng trong những trường hợp:

- Trường hợp nhận nhập khẩu ủy thác sản phẩm & hàng hóa:

- Nếu đã nộp thuế GTGT ở khâu nhập khẩu: Sử dụng hóa đơn điện tử khi trả hàng cho cơ sở marketing thương mại ủy thác nhập khẩu. Nếu chưa nộp thuế ở khâu nhập khẩu: Cơ sở nhận ủy thác lập phiếu xuất kho kiêm vận chuyển nội bộ điện tử theo quy định để làm chứng từ lưu thông sản phẩm & hàng hóa.

- Trường hợp ủy thác xuất khẩu sản phẩm & hàng hóa:

- Khi xuất hàng: Cơ sở có sản phẩm & hàng hóa ủy thác xuất khẩu sử dụng phiếu xuất kho kiêm vận chuyển nội bộ điện tử. Khi sản phẩm & hàng hóa đã xuất khẩu có xác nhận của cơ quan hải quan: Cơ sở có sản phẩm & hàng hóa ủy thác xuất khẩu lập hóa đơn điện tử GTGT. Bên nhận ủy thác xuất khẩu sử dụng hóa đơn điện tử GTGT hoặc hóa đơn bán hàng để xuất bán cho người tiêu dùng nước ngoài.

- Trường hợp sử dụng hóa đơn điện tử giá trị ngày càng tăng để làm địa thế căn cứ thanh toán và kê khai, nộp thuế GTGT ở từng đơn vị, từng khâu độc lập.

- Trường hợp sử dụng phiếu xuất kho kiêm vận chuyển điện tử đối để xuất sản phẩm & hàng hóa cho đại lý

Trường hợp xuất hàng cho đại lý, nếu đơn vị phụ thuộc của cơ sở marketing thương mại nông, lâm, thủy sản đã đăng ký và thực hiện kê khai thuế GTGT theo phương pháp khấu trừ, thu mua sản phẩm & hàng hóa nông, lâm, thủy sản để điều chuyển, xuất bán về trụ sở chính thì sử dụng phiếu xuất kho kiêm vận chuyển nội bộ điện tử, không sử dụng hóa đơn GTGT.

Trường hợp áp dụng phiếu xuất kho kiêm vận chuyển nội bộ điện tử.

Ngoài ra, những trường hợp khác được sử dụng phiếu xuất kho kiêm vận chuyển nội bộ điện tử gồm có:

- Xuất sản phẩm & hàng hóa để gia công. Xuất, điều chuyển sản phẩm & hàng hóa Một trong những chi nhánh hạch toán phụ thuộc. Xuất sản phẩm & hàng hóa bán lưu động: Tổ chức xuất sản phẩm & hàng hóa lưu động sử dụng phiếu xuất kho kiêm vận chuyển điện tử theo quy định khi bán hàng lập hóa đơn điện tử theo quy định. Góp vốn bằng tài sản. Tài sản điều chuyển khi chia tách, hợp nhất, sáp nhập, quy đổi quy mô doanh nghiệp.

>> Có thể bạn quan tâm: Lập và ủy nhiệm biên lai theo Nghị định 123/2022/NĐ-CP.

Căn cứ theo Khoản 3, Điểm g, Điều 3, Thông tư 68/2022/TT-BTC, nội dung của Phiếu xuất kho kiêm vận chuyển nội bộ được quy định:

“g) Đối với Phiếu xuất kho kiêm vận chuyển điện tử thì trên Phiếu xuất kho kiêm vận chuyển điện tử không thể hiện những tiêu thức người tiêu dùng mà thể hiện tên người vận chuyển, phương tiện vận chuyển, địa chỉ kho xuất hàng, địa chỉ kho nhập hàng; không thể hiện tiền thuế, thuế suất, tổng số tiền thanh toán.”.

Lập phiếu xuất kho vận chuyển điện tử theo Thông tư 68/2022/TT-BTC .

Như vậy, những chỉ tiêu nên phải có trên phiếu xuất kho kiêm vận chuyển nội bộ gồm có:

- Tên người vận chuyển sản phẩm & hàng hóa. Phương tiện vận chuyển. Địa chỉ kho xuất - nhập hàng. tin tức sản phẩm & hàng hóa: Tên, đơn vị, chủng loại, số lượng sản phẩm & hàng hóa,.... Một số thông tin khác: Tên người xuất hàng, lệnh điều chuyển nội bộ, tên người nhận,...

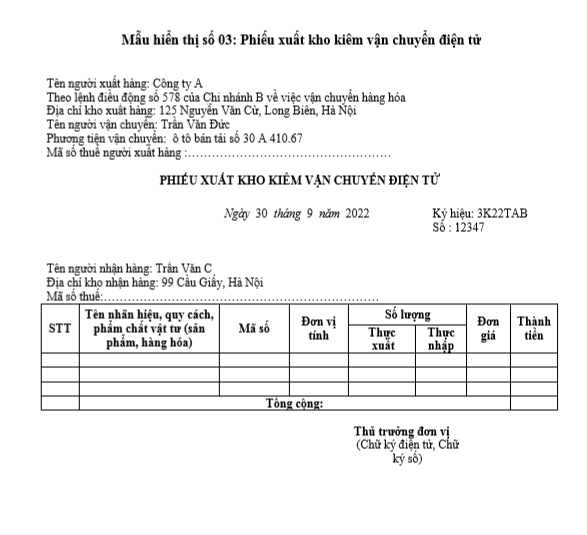

Dưới đây là mẫu phiếu xuất kho kiêm vận chuyển nội bộ điện tử theo Thông tư 68/2022/TT-BTC, doanh nghiệp hoàn toàn có thể tham khảo:

Mẫu phiếu xuất kho kiêm vận chuyển nội bộ điện tử.

Trên đây là những quy định quan trọng về mẫu phiếu xuất kho kiêm vận chuyển nội bộ điện tử. Doanh nghiệp cần lưu ý về những trường hợp áp dụng, những tiêu thức nội dung nên phải có để lập phiếu xuất kho kiêm vận chuyển hợp lệ để sử dụng khi lưu thông sản phẩm & hàng hóa.

Để được tư vấn thêm về trách nhiệm hóa đơn điện tử và phần mềm hóa đơn điện tử Einvoice, Quý doanh nghiệp vui lòng liên hệ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

Các tin tức liên quan:

26/07/2022-10346 lượt xem

30/07/2022-19383 lượt xem

Phiếu xuất kho kiêm vận chuyển nội bộ là một trong những sách vở quan trọng dùng để chứng tỏ nguồn gốc sản phẩm & hàng hóa trong khâu lưu thông vận chuyển đồng thời có ý nghĩa trong công tác thao tác quản lý nội bộ.

Tuy nhiên, trong marketing thương mại không phải doanh nghiệp nào thì cũng nắm rõ và sử dụng đúng đắn những loại sách vở này nên thường bị thanh tra quản lý thị trường phạt. Chính vì vậy, thắc mắc được mọi người quan tâm lúc bấy giờ là: Phiếu xuất kho kiêm vận chuyển nội bộ là gì? Mẫu phiếu xuất kho kiêm vận chuyển nội bộ lúc bấy giờ ra làm sao? Khi sử dụng cần lưu ý những gì?

Bài viết dưới đây chúng tôi sẽ chia sẻ đến bạn đọc tất cả những thông tin từ A – Z giúp những doanh nghiệp, cơ quan sử dụng phiếu xuất kho kiêm vận chuyển nội bộ một cách hiệu suất cao và đúng theo quy định của pháp luật. Cùng tham khảo nhé.

Khái niệm phiếu xuất kho kiêm vận chuyển nội bộ

Phiếu xuất kho kiêm vận chuyển nội bộ là chứng từ kèm theo sản phẩm & hàng hóa làm địa thế căn cứ lưu thông trên thị trường khi doanh nghiệp chưa, hoặc những trường hợp không phải xuất hóa đơn, nhằm mục đích tránh bị thanh tra, quản lý thị trường, công an kinh tế tài chính xử phạt.

Phiếu xuất kho kiêm vận chuyển nội bộ được in và phát hành in như hóa đơn. Do đó, khi sử dụng phiếu xuất kho kiêm vận chuyển nội bộ, doanh nghiệp phải đăng ký phát hành, quản lý và báo cáo tình hình sử dụng (chung với báo cáo tình hình sử dụng hóa đơn) về cơ quan thuế như thể hóa đơn.

>>> Xem thêm: Gợi ý cách sắp xếp kho hàng nhanh - gọn - lẹ, dễ tìm hiếm sản phẩm & hàng hóa

Khi nào nên sử dụng phiếu xuất kho kiêm vận chuyển nội bộ?

Theo điểm 2.6 Phụ lục 4 Thông tư 39/2014/TT-BTC phiếu xuất kho kiêm vận chuyển nội bộ sử dụng trong một số trong những trường hợp sau:

- Xuất sản phẩm & hàng hóa đi gia công. Xuất, điều chuyển sản phẩm & hàng hóa Một trong những đơn vị, chi nhánh hạch toán phụ thuộc với nhau. Xuất sản phẩm & hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu. Xuất sản phẩm & hàng hóa giao cho doanh nghiệp nhận ủy thác nhập khẩu. Xuất hàng trả ủy thác nhập khẩu khi sản phẩm & hàng hóa chưa nộp thuế GTGT khâu nhập khẩu. Xuất gửi hàng đại lý cho doanh nghiệp nhận bán hàng đại lý.

Doanh nghiệp xuất sản phẩm & hàng hóa cho chi nhánh hạch toán phụ thuộc hoàn toàn có thể sử dụng hóa đơn hoặc phiếu xuất kho kiêm vận chuyển nội bộ, cần lưu ý những vấn đề sau:

- Nếu chi nhánh (hoặc shop) phụ thuộc không thực hiện hạch toán kế toán khai thuế GTGT về trụ sở chính, khi trụ sở xuất sản phẩm & hàng hóa về chi nhánh xuất bằng phiếu xuất kho kiêm vận chuyển nội bộ (không xuất hóa đơn); định kỳ chi nhánh (shop) lập bảng kê bán sản phẩm & hàng hóa tiêu thụ về trụ sở chính để trụ sở chính xuất hóa đơn cho người tiêu dùng ghi lệch giá. Nếu chi nhánh phụ thuộc tự kê khai thuế GTGT (khác tỉnh với trụ sở chính) tại địa phương thì khi xuất hàng cho chi nhánh, trụ sở chính hoàn toàn có thể xuất hóa đơn hoặc phiếu xuất kho kiêm vận chuyển nội bộ; nếu trụ sở chính xuất hàng cho chi nhánh bằng phiếu xuất kho kiêm vận chuyển nội bộ thì phải xuất lại hóa đơn GTGT để chi nhánh có địa thế căn cứ kê khai, khấu trừ thuế.

Quy định sử dụng phiếu xuất kho kiêm vận chuyển nội bộ

Theo điểm 2.6 Phụ lục 4 Thông tư 39/2014/TT-BTC quy định sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ như sau:

"2.6. Tổ chức marketing thương mại kê khai, nộp thuế GTGT theo phương pháp khấu trừ xuất điều chuyển sản phẩm & hàng hóa cho những cơ sở hạch toán phụ thuộc như những chi nhánh, shop ở khác địa phương (tỉnh, thành phố trực thuộc Trung ương) để bán hoặc xuất điều chuyển Một trong những chi nhánh, đơn vị phụ thuộc với nhau; xuất sản phẩm & hàng hóa cho cơ sở nhận làm đại lý bán đúng giá, hưởng hoa hồng, địa thế căn cứ vào phương thức tổ chức marketing thương mại và hạch toán kế toán, cơ sở hoàn toàn có thể lựa chọn một trong hai cách sử dụng hóa đơn, chứng từ như sau:

a) Sử dụng hóa đơn GTGT để làm địa thế căn cứ thanh toán và kê khai nộp thuế GTGT ở từng đơn vị và từng khâu độc lập với nhau; b) Sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ kèm theo Lệnh điều động nội bộ; Sử dụng Phiếu xuất kho hàng gửi bán đại lý theo quy định đối với sản phẩm & hàng hóa xuất cho cơ sở làm đại lý kèm theo Lệnh điều động nội bộ.Cơ sở hạch toán phụ thuộc, chi nhánh, shop, cơ sở nhận làm đại lý bán hàng khi bán hàng phải lập hóa đơn theo quy định giao cho những người dân tiêu dùng, đồng thời lập Bảng kê sản phẩm & hàng hóa bán ra gửi về cơ sở có sản phẩm & hàng hóa điều chuyển hoặc cơ sở có sản phẩm & hàng hóa gửi bán (gọi chung là cơ sở Giao hàng) để cơ sở Giao hàng lập hóa đơn GTGT cho sản phẩm & hàng hóa thực tế tiêu thụ giao cho cơ sở hạch toán phụ thuộc, chi nhánh, shop, cơ sở nhận làm đại lý bán hàng.

Trường hợp cơ sở có số lượng và lệch giá sản phẩm & hàng hóa bán ra lớn, Bảng kê hoàn toàn có thể lập cho 05 ngày hay 10 ngày một lần. Trường hợp sản phẩm & hàng hóa bán ra có thuế suất thuế GTGT rất khác nhau phải lập bảng kê riêng cho sản phẩm & hàng hóa bán ra theo từng nhóm thuế suất.

Cơ sở hạch toán phụ thuộc, chi nhánh, shop, cơ sở nhận làm đại lý bán hàng thực hiện kê khai nộp thuế GTGT đối với số hàng xuất bán cho những người dân tiêu dùng và được kê khai, khấu trừ thuế GTGT đầu vào theo hóa đơn GTGT của cơ sở Giao hàng xuất cho.

Trường hợp những đơn vị trực thuộc của cơ sở marketing thương mại nông, lâm, thủy sản đã đăng ký, thực hiện kê khai nộp thuế GTGT theo phương pháp khấu trừ, có thu mua sản phẩm & hàng hóa là nông, lâm, thủy sản để điều chuyển, xuất bán về trụ sở chính của cơ sở marketing thương mại thì khi điều chuyển, xuất bán, đơn vị trực thuộc sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ, không sử dụng hóa đơn GTGT".

Mẫu phiếu xuất kho kiêm vận chuyển nội bộ tiên tiến nhất

Mẫu phiếu xuất kho kiêm vận chuyển nội bộ là mẫu phiếu được lập ra để xuất kho sản phẩm & hàng hóa kiêm vận chuyển nội bộ. Mẫu phiếu nêu rõ tên tổ chức, thành viên lập phiếu, người vận chuyển, phương tiện vận chuyển, xuất nhập tại kho nào.

Mẫu phiếu được phát hành kèm theo Thông tư 39/2014/TT-BTC của Bộ Tài chính. Nội dung cơ bản của mẫu phiếu xuất kho kiêm vận chuyển nội bộ sẽ có thông tin như ảnh dưới đây.

Chú ý: Muốn sử dụng loại phiếu này, bạn cần làm như sau:

Chú ý: Muốn sử dụng loại phiếu này, bạn cần làm như sau:

- Cách 1: Làm công văn liên thuế để mua Cách 2: Tự đặt in nhưng phải thông báo phát hàng với cơ quan thuế

Bạn sử dụng và báo cáo phiếu xuất kho kiêm vận chuyển nội bộ như hóa đơn nhé.

Phiếu xuất kho kiêm vận chuyển nội bộ có phải ghi đầy đủ thông tin không?

Về nguyên tắc chứng từ, kế toán phải ghi đầy đủ những chỉ tiêu, tuy nhiên với phiếu xuất kho hay phiếu xuất kho kiêm vận chuyển nội bộ thì hoàn toàn có thể chỉ ghi tên sản phẩm & hàng hóa, số lượng mà không ghi đơn giá, thành tiền (chưa tồn tại, hoặc không thích công khai minh bạch giá vốn) vẫn được cơ quan thuế thông qua. Bạn hoàn toàn có thể tham khảo Công văn 1870/TCT-CS ngày 21/05/2014 của Tổng cục thuế để biết thêm thông tin rõ ràng.

Tùy từng phương pháp tính giá xuất kho mà những doanh nghiệp sẽ có những cách ghi phiếu xuất kho kiêm vận chuyển nội bộ rất khác nhau. Giá xuất kho (giá vốn) thường là mục khá nhạy cảm nên một số trong những doanh nghiệp chỉ ghi số lượng và tránh ghi đơn giá. Với những doanh nghiệp tính giá xuất kho theo phương pháp trung bình gia quyền thời điểm cuối kỳ, thì thời điểm cuối kỳ mới có (tính) giá xuất kho để hoàn toàn có thể ghi vào phiếu xuất.

Cũng có rất nhiều trường hợp phiếu xuất kho kiêm vận bộ nên được ghi đầy đủ những nội dung, chỉ tiêu để tiện ghi sổ kế toán cũng như có địa thế căn cứ quy trách nhiệm vật chất nếu những bên liên quan làm hư hỏng, mất mác sản phẩm & hàng hóa…

Phiếu xuất kho kiêm vận chuyển nội bộ có cần đóng dấu không?

Với những doanh nghiệp, cơ sở marketing thương mại khi sử dụng phiếu xuất kho kiêm vận chuyển nội bộ cần rất là để ý quan tâm đến vấn đề này. Để trả lời thắc mắc phiếu xuất kho kiêm vận chuyển nội bộ có cần đóng dấu không bạn cần địa thế căn cứ theo hướng dẫn tại điểm b khoản 3 điều 4 thông tư số 39/2014/TT-BTC như sau:

” b. Các trường hợp sau không nhất thiết phải có đầy đủ những nội dung bắt buộc, trừ trường hợp nếu người tiêu dùng là đơn vị kế toán yêu cầu người bán phải lập hóa đơn có đầy đủ những nội dung hướng dẫn tại khoản 1 Điều này:

- Hóa đơn tự in của tổ chức marketing thương mại siêu thị, trung tâm thương mại được thành lập theo quy định của pháp luật không nhất thiết phải mang tên, địa chỉ, mã số thuế, chữ ký của người tiêu dùng, dấu của người bán. Đối với tem, vé: Trên tem, vé có mệnh giá in sẵn không nhất thiết phải có chữ ký người bán, dấu của người bán; tên, địa chỉ, mã số thuế, chữ ký người tiêu dùng. Đối với doanh nghiệp sử dụng hóa đơn với số lượng lớn, chấp hành tốt pháp luật thuế, địa thế căn cứ đặc điểm hoạt động và sinh hoạt giải trí marketing thương mại, phương thức tổ chức bán hàng, phương pháp lập hóa đơn của doanh nghiệp và trên cơ sở đề nghị của doanh nghiệp, Cục thuế xem xét và có văn bản hướng dẫn hóa đơn không nhất thiết phải có tiêu thức “dấu của người bán”. Các trường hợp khác theo hướng dẫn của Bộ Tài chính.”

Theo điểm 4 phụ lục 1 thông tư 39 có quy định:

” 4. Các chứng từ được quản lý như hóa đơn gồm:

- Phiếu xuất kho kiêm vận chuyển sản phẩm & hàng hóa nội bộ; Phiếu xuất kho gửi bán hàng đại lý…”

Vậy trường hợp mẫu phiếu xuất kho kiêm vận chuyển nội bộ theo mẫu tại thông tư số 39/2014/TT-BTC không còn tiêu thức dấu của người bán thì doanh nghiệp hoàn toàn có thể tiến hành đóng dấu treo ở Góc trên, bên trái.

Bài viết trên đây là tất tần tật những thông tin về phiếu xuất kho kiêm vận chuyển nội bộ mà chúng tôi muốn chia sẻ đến bạn đọc. Hy vọng thông qua nội dung bài viết này bạn sẽ biết phương pháp sử dụng nhiều chủng loại sách vở này một cách hiệu suất cao và bảo vệ an toàn và đáng tin cậy. Salekit chúc bạn marketing thương mại thành công.

[embed]https://www.youtube.com/watch?v=qK1XSBDlElQ[/embed]