Kinh Nghiệm Hướng dẫn Quy trình chi tiền gửi tiền tiết kiệm Chi Tiết

An Gia Linh đang tìm kiếm từ khóa Quy trình chi tiền gửi tiền tiết kiệm được Cập Nhật vào lúc : 2022-08-18 21:10:11 . Với phương châm chia sẻ Bí quyết về trong nội dung bài viết một cách Chi Tiết Mới Nhất. Nếu sau khi đọc tài liệu vẫn ko hiểu thì hoàn toàn có thể lại Comments ở cuối bài để Admin lý giải và hướng dẫn lại nha.

Nghiệp vụ tiền gửi trong ngân hàng nhà nước | Ở bài trước tất cả chúng ta đã đi tìm hiểu về những trách nhiệm lôi kéo đầu tư trong ngân hàng nhà nước. Trong số đó lôi kéo qua hình thức tiền gửi là hoạt động và sinh hoạt giải trí đa phần của ngân hàng nhà nước vì tiền gửi là nguồn tiền quan trọng và chiếm tỷ trọng lớn trong tổng nguồn tiền của ngân hàng nhà nước. Đây là tiền của doanh nghiệp hoặc thành viên gửi vào để nhờ ngân hàng nhà nước giữ và thanh toán hộ. Bao gồm tiền gửi thanh toán và tiền gửi tiết kiệm.

Nội dung chính- 1. Chứng từ sử dụng 2. Các tài khoản sử dụng 3. Kết cấu tài khoản 4. Quy trình hạch toán kế toán1. Nhiệm vụ việc làm của kế toán thanh toán – tiền mặt & tiền gửi ngân hàng2. Nguyên tắc kế toán3. Kiểm soát nội bộ và quy trình 4. Hoàn thành hồ sơ kế toán thanh toán5. Danh mục trách nhiệm kế toán thông dụng với tiền mặt và tiền gửi tiền tiết kiệm trong doanh nghiệpGiao dịch và hạch toán phát sinh tiền mặt trong doanh nghiệpKỹ năng để làm kế toán thanh toán – tiền mặt & tiền gửi tiền tiết kiệm giỏiVideo liên quan

Kế toán trách nhiệm tiền gửi trong ngân hàng nhà nước | Kế toán Việt Hưng

Kế toán trách nhiệm tiền gửi trong ngân hàng nhà nước | Kế toán Việt Hưng

Bài viết này Kế toán Việt Hưng xin chia sẻ về một số trong những vấn đề liên quan đến trách nhiệm tiền gửi trong ngân hàng nhà nước.

1. Chứng từ sử dụng

– Nhóm chứng từ dùng cho trách nhiệm lôi kéo tiền gửi khá phong phú, ngoài việc sử dụng những chứng từ giấy còn tồn tại những chứng từ điện tử.

– Bao gồm: Giấy nộp tiền, Giấy yêu cầu gửi tiền, Ủy nhiệm chi, Ủy nhiệm thu, Séc chuyển khoản qua ngân hàng nhà nước, Séc bảo chi, Giấy báo nợ, Giấy báo có, Sổ tiết kiệm, Thẻ thanh toán…

2. Các tài khoản sử dụng

– Tài khoản cấp I: TK 42 – Tiền gửi của người tiêu dùng

– Tài khoản cấp II:

+ TK 421 – Tiền gửi của người tiêu dùng trong nước bằng VND

+ TK 422 – Tiền gửi của người tiêu dùng trong nước bằng ngoại tệ

+ TK 423 – Tiền gửi tiết kiệm bằng VND

+ TK 424 – Tiền gửi tiết kiệm bằng ngoại tệ và vàng

+ TK 425 – Tiền gửi của người tiêu dùng bằng nước ngoài bằng VND

+ TK 426 – Tiền gửi của người tiêu dùng bằng nước ngoài bằng ngoại tệ

+ TK 491 – Lãi phải trả

– Các tài khoản rõ ràng đến cấp III những bạn tham khảo tại Hệ thống tài khoản ngân hàng nhà nước.

3. Kết cấu tài khoản

– Các tài khoản này còn có kết cấu giống với tài khoản Loại 3 bên kế toán doanh nghiệp. Tức là Tăng ghi bên Có – Giảm ghi bên Nợ – Số dư bên Có.

– Cụ thể: Các tài khoản từ TK 421 đến TK 426

Bên Nợ: Số tiền người tiêu dùng đã sử dụng hay rút ra

Bên Có: Số tiền người tiêu dùng gửi và ngân hàng nhà nước

Dư Có: Số tiền hiện tại vẫn đang gửi tại ngân hàng nhà nước

– Tài khoản 491: Lãi phải trả

Bên Nợ : Số tiền gửi tiền tiết kiệm đã thanh toán cho người tiêu dùng

Bên Có: Số tiền lãi phải trả ngân hàng nhà nước đã tính trước vào ngân sách

Dư Có: Số tiền lãi ngân hàng nhà nước chưa thanh toán với người tiêu dùng.

4. Quy trình hạch toán kế toán

Quy trình kế toán tiền gửi thanh toán a. Khi người tiêu dùng nộp tiền mặt vào tài khoản tiền gửi:Nợ TK 1011, 1031: Tiền mặt tại đơn vị

Có TK 4211, 4221, 4232…: Tiền gửi tăng lên

b. Khách hàng nhận tiền từ người tiêu dùng khác chuyển đếnNợ TK 501: Thanh toán bù trừ Một trong những ngân hàng nhà nước

Nợ TK 1113: Tiền gửi thanh toán tại Ngân hàng nhà nước

Nợ TK 5212: Thanh toán liên hàng …

Nợ TK 4211, 4221: Chuyển từ tài khoản tiền gửi của người tiêu dùng khác

Có TK 4211, 4221

c. Khách hàng chuyển tiền để thanh toán cho những người dân tiêu dùng khácNợ TK 4211, 4221, 4232:

Co TK 501, 1113, 5212, 4211, 4221:

d. Khách hàng rút tiền mặt tại quỹ hoặc máy ATMNợ TK 4211, 4221

Có TK 1101, 1031: Khách hàng rút tiền mặt

Có TK 1104: Khách hàng rút tiền tại cây ATM

Hàng tháng kế toán phải tính toán số lãi phải trả cho ngân hàng nhà nước

e. Số lãi phải hàng tháng cho người tiêu dùngNợ TK 801: Chi phí trả lãi tiền gửi

Có TK 491: Lãi phải trả cho tiền gửi

f. Ngân hàng thanh toán lãi cho người tiêu dùngNợ TK 491: Lãi phải trả cho tiền gửi

Có TK 1011, 1031, 41212

Ví dụ: Công ty A gửi tới ngân hàng nhà nước lệnh chi yêu cầu trích từ tài khoản tiền gửi thanh toán của công ty A số tiền 100 triệu để trả tiền hàng cho một công ty B cũng luôn có thể có tài năng khoản tiền gửi tại ngân hàng nhà nước X. Phí chuyển tiền là 0.05%( Chưa gồm có VAT). Thuế GTGT là 10% trên phí chuyển tiền.

Tính toán:

Phí chuyển tiền công ty A phải trả NH: 100.000.000 x 0.05% = 500.000đ

Thuế GTGT của phí chuyển tiền: 500.000 x 10% = 50.000đ

Tổng số phí NH X phải thu của công ty A: 500.000 + 50.000 = 550.000đ

Ở trách nhiệm này kế toán phải hạch toán 2 bút toán:

1. Phản ánh số tiền trích từ tài khoản công ty A sang cho công ty B

Nợ TK 4211- Tiền gửi không kỳ hạn KH A : 100.000.000

Có TK 4211- Tiền gửi không kỳ hạn KH B: 100.000.000

2. Phản ánh phí chuyển khoản qua ngân hàng nhà nước NH thu

Nợ TK 4211 – Tiền gửi không kỳ hạn KH A : 550.000

Có TK 4531 – Thuế GTGT phải nộp : 50.000

Có TK 711 – Thu nhập từ dịch vụ thanh toán : 500.000

> Xem thêm kế toán trách nhiệm phát hành sách vở có mức giá.

[embed]https://www.youtube.com/watch?v=iVXWotBZNEw[/embed]

Trên đây Kế toán Việt Hưng chia sẻ Kế toán trách nhiệm tiền gửi trong ngân hàng nhà nước – Tham gia ngay những khóa học Kế toán Online tại Việt hưng để nâng tầm trách nhiệm giỏi sau 30 ngày học.

Kế toán thanh toán – tiền mặt & tiền gửi tiền tiết kiệm trong doanh nghiệp là người nắm giữ, làm rõ nguồn tiền, dòng tiền và hướng đi của từng khoản tiền. Kế toán thanh toán thực hiện việc lập những chứng từ thu, chi trong công ty khi có những nhu yếu cần phải trả bằng tiền mặt hoặc chuyển khoản qua ngân hàng nhà nước. Để làm rõ hơn, hãy theo dõi nội dung bài viết dưới đây về việc làm kế toán thanh toán – tiền mặt & tiền gửi tiền tiết kiệm trong doanh nghiệp.

Kế toán thanh toán – tiền mặt & tiền gửi tiền tiết kiệm trong doanh nghiệp

Kế toán thanh toán – tiền mặt & tiền gửi tiền tiết kiệm trong doanh nghiệp

Kế toán tiền gửi ngân hàng là việc theo dõi toàn bộ các nghiệp vụ kinh tế liên quan đến sổ phụ ngân hàng như rút tiền gửi về nhập quỹ tiền mặt, nộp tiền mặt vào tài khoản ngân hàng, khách hàng thanh toán tiền vào tài khoản thể hiện bằng giấy báo có, Thanh toán tiền cho nhà cung cấp thể hiện bằng uỷ nhiệm chi…. toàn bộ các nghiệp vụ kinh tế qua các chứng từ ngân hàng sẽ được hạch toán chi tiết. Cuối tháng, quý, năm. Kế toán kiểm tra sổ quỹ đối chiếu sổ phụ ngân hàng để có hướng xử lý kịp thời.

Kế toán tiền mặt là công việc theo dõi mọi hoạt động liên quan đến thu, chi tiền mặt tại quỹ. Theo dõi tồn quỹ hàng ngày. Từ đó báo cáo với xếp để có hướng chuẩn bị dòng tiền cho việc hoạt động sản xuất marketing thương mại nội bộ.

Kế toán thanh toán là thực hiện việc lập những chứng từ thu, chi. Đồng thời trực tiếp theo dõi, quản lý, hạch toán kế toán những thanh toán giao dịch thanh toán, những trách nhiệm kinh tế tài chính tài chính. Liên quan đến việc sử dụng dòng tiền để thanh toán những đối tượng bên trong và bên phía ngoài doanh nghiệp.

1. Nhiệm vụ việc làm của kế toán thanh toán – tiền mặt & tiền gửi tiền tiết kiệm

a. Quản lý những khoản thu:

- Thực hiện những trách nhiệm thu tiền như: thu tiền của cổ đông, thu hồi nợ công, thu tiền của ngân hàng nhà nước hằng ngày.

Theo dõi tiền gửi tiền tiết kiệm

Theo dõi nợ công của cổ đông, người tiêu dùng, nhân viên cấp dưới. Và đôn đốc thu hồi nợ công.

Theo dõi việc thanh toán qua thẻ của người tiêu dùng

Quản lý những chứng từ liên quan đến thu – chi

b. Quản lý những khoản chi:

- Lập những kế hoạch thanh toán với nhà đáp ứng hàng tháng, hàng tuần

Trực tiếp thực hiện trách nhiệm thanh toán bằng tiền mặt qua ngân hàng nhà nước cho nhà đáp ứng như: đối chiếu nợ công, nhận hóa đơn, xem xét phiếu đề nghị thanh toán, lập phiếu chi.

Thực hiện những trách nhiệm chi nội bộ như trả lương, thanh toán tiền shopping bên phía ngoài,….

Liên hệ với nhà đáp ứng trong trường hợp kế hoạch thanh toán không đảm bảo

Theo dõi trách nhiệm tạm ứng.

c. Kiểm soát hoạt động và sinh hoạt giải trí thu ngân:

- Trực tiếp nhận những chứng từ liên quan từ bộ phận thu ngân

Kiểm tra tính hợp lý hợp lệ của những chứng từ

d. Theo dõi quản lý quỹ tiền mặt:

- Kết phù phù hợp với thủ quỹ thu chi theo đúng quy định

Cùng với thủ quỹ đối chiếu, kiểm tra tồn quỹ cuối ngày

Lập báo cáo, in sổ sách tồn quỹ để báo cáo cho ban giám đốc.

Nhiệm vụ của người làm kế toán thanh toán tiền gửi tiền tiết kiệm

- Kiểm tra số dư ngân hàng nhà nước, tính hợp lệ, hợp lý của của chứng từ gốc và những chứng từ khác theo quy định đối với những khoản thanh toán tiền qua ngân hàng nhà nước trước khi chuyển lên kế toán trưởng, giám đốc ký duyệt;

Theo dõi, lên kế hoạch thanh toán những khoản phải trả kịp thời và đúng hạn.

Cuối mỗi ngày, tổng hợp tình hình thu chi của ngày hôm đó và theo dõi số dư tài khoản tại những ngân hàng nhà nước;

Hàng tuần, hàng tháng nhận sổ phụ tất cả những tài khoản ngân hàng nhà nước đối chiếu với sổ sách.

Cuối tháng update sổ phụ và chứng từ ngân hàng nhà nước để khai VAT (phí chuyển tiền), kiểm tra lại nợ công của từng đối tượng trong tháng đã chuyển tiền.

Hạch toán tiền thu chi qua ngân hàng nhà nước.

Sắp xếp và tàng trữ toàn bộ chứng từ thu chi và những chứng từ thanh toán giao dịch thanh toán với ngân hàng nhà nước.

2. Nguyên tắc kế toán

– Kế toán thanh toán (tiền mặt – tiền gửi tiền tiết kiệm trong doanh nghiệp) phải được thực hiện theo hình thức nhật ký phát sinh theo từng ngày, tổng hợp báo cáo tháng/quý/năm.

– Khi thực hiện thanh toán giao dịch thanh toán phát sinh liên quan đến nợ công (đối ứng là tài khoản có tính chất nợ công – 131; 141; 331; 341; 344…) thì phải ghi nhận rõ ràng vào đối tượng rõ ràng. Ví dụ, tạm ứng tiền cho nhân viên cấp dưới thì phải rõ ràng “đối tượng” liên quan là tên gọi nhân viên cấp dưới nào? Bộ phận nào?

– Chứng từ gốc hoặc mệnh lệnh quản lý là địa thế căn cứ “gốc” để lập phiếu kế toán, tiếp đó – phiếu kế toán là địa thế căn cứ ghi sổ kế toán, phát sinh từ sổ kế toán (sổ cái) là địa thế căn cứ tập hợp số liệu lên báo cáo tài chính.

– Phiếu kế toán phải được lập, ghi nhận, tập hợp và tàng trữ theo trình tự thời gian, khớp đúng với trình tự ghi trên sổ nhật ký chung, những nhật ký đặc biệt và sổ cái kế toán.

3. Kiểm soát nội bộ và quy trình

– Trong doanh nghiệp lúc bấy giờ, quản lý tài đúng thương hiệu suất cao là cơ sở cho lành mạnh tài chính và dữ thế chủ động hoạt động và sinh hoạt giải trí. Nói cách khác là tiền tuy ít nhưng nếu biết quản lý khoa học, có trình tự, có kế hoạch và điều phối hợp lý thì vẫn dữ thế chủ động tài chính. trái lại, dù nhiều tiền nhưng quản lý và hạch toán “bừa bãi” thì rất dễ sa lầy tài chính, trường hợp đó hoàn toàn có thể dẫn tới rủi ro tiềm ẩn tiềm ẩn mất kĩ năng thanh toán nhanh.

– Do vậy, quy chế tài chính, những định mức tiêu pha và quy định về lập – phê duyệt – luân chuyển chứng từ là cơ sở quản lý tài đúng thương hiệu suất cao mà doanh nghiệp nên lưu tâm. Nội dung này còn tạo ra cơ chế dữ thế chủ động cho kế toán thanh toán cũng như “ông chủ”. Ví dụ như, trong kế hoạch tài chính hàng tháng có đề cập tới ngân sách văn phòng bắt buộc như tiền điện, tiền internet… thì giám đốc nên ủy nhiệm thanh toán tức thời (trong số lượng giới hạn ngân sách tồn quỹ) và phê duyệt chứng từ sau. Như vậy, giả sử nhân viên cấp dưới thu tiền điện tới doanh nghiệp thu tiền, kế toán không phải “khất nợ” hoặc “gọi” giám đốc về ký chứng từ thanh toán – vì khoản đó là bắt buộc có tính chất thường niên và chắc như đinh luôn minh bạch theo chứng từ gốc là hóa đơn điện.

– Đối với thanh toán nợ công, kế toán nên đệ trình giám đốc quy tắc thanh toán, quy chuẩn hồ sơ khi thanh quyết toán, ví dụ như: để thanh toán nợ công cho nhà đáp ứng thì nên phải có: hợp đồng đã ký, hàng đã hoàn thành xong chuyển giao chứng tỏ bằng phiếu Giao hàng, quản lý kho hoặc bộ phận shopping đã xác nhận và tất nhiên tình hình tồn quỹ khả dụng để thanh toán. trái lại, nếu tài chính không khả dụng để thanh toán thì nên “dữ thế chủ động” xử lý nợ công đến hạn thế nào cho đảm bảo hoạt động và sinh hoạt giải trí của doanh nghiệp không biến thành gián đoạn hoặc mất uy tín…

– Tốt hơn thế, nếu đạt đến uy tín nhất định thì doanh nghiệp nên đặt ra lịch thanh toán, yêu cầu những bộ phận liên quan khi đàm phán phải đàm phán điều khoản và hạn thanh toán, ví dụ như: lúc mua dịch vụ của những đối tác, người tiêu dùng nên đàm phán thanh toán ngay lúc ký hợp đồng bao nhiêu, nhưng phải nằm trong lịch thanh toán của công ty, ví dụ điển hình từ ngày 10-20 hàng tháng. Lần đầu sẽ khó thực hiện, nhưng nếu tạo thành “tập quán thanh toán theo lịch” như vậy thì cứ khi phát sinh, đối tác sẽ yên tâm là đến hạn công ty sẽ thanh toán. Nếu có trễ hẹn thì những bộ phận liên quan hoàn toàn có thể cùng nhau định lượng được mà “khất nợ” sớm bằng văn bản, tránh trường hợp đến hạn để người tiêu dùng đòi và thúc nợ sẽ gây bức xúc, mất uy tín.

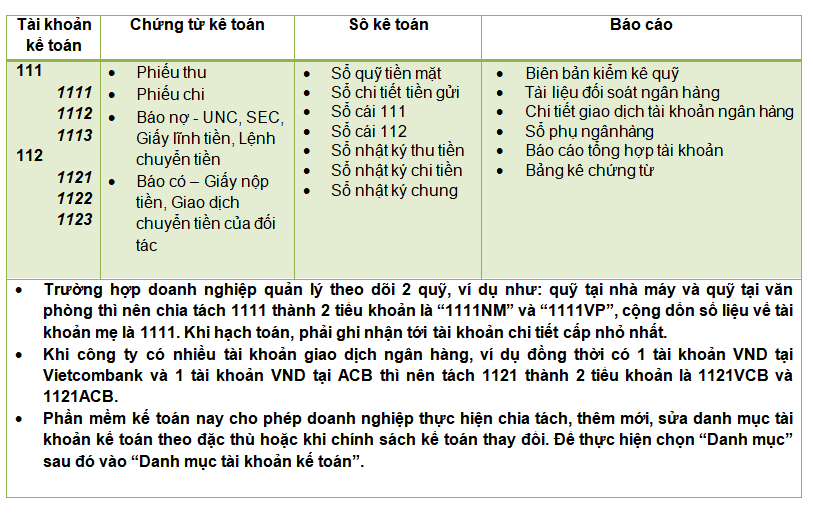

Tài khoản kế toán 111 và 112

Tài khoản kế toán 111 và 112 4. Hoàn thành hồ sơ kế toán thanh toán

– Phiếu kế toán (Phiếu thu, Phiếu chi…) cần đảm bảo đầy đủ chữ ký của ít nhất 3 bên liên quan: người lập hoặc thủ quỹ – người giao tiền/nhận tiền – Phê duyệt của người dân có trách nhiệm (Kế toán trưởng hoặc người đại diện doanh nghiệp).

– Phiếu thu hoàn toàn có thể chưa cần chữ ký phê duyệt tại thời điểm lập để xử lý và xử lý nhanh trách nhiệm thu tiền, nhưng nên kiện toàn chữ ký và ghi nhận trong ngày.

– Phiếu chi nếu trong định mức và được ủy nhiệm phù hợp thì cũng hoàn toàn có thể lập và hạch toán trước, kiện toàn thông tin, chữ ký cuối ngày.

– Ghim chứng từ theo nguyên tắc: chứng từ kế toán (Thu, Chi, Báo Nợ, Báo Có) đặt trên, chứng từ (hoặc địa thế căn cứ gốc) để dưới, ghim thành từng bộ theo thanh toán giao dịch thanh toán.

– Sắp xếp những bộ chứng từ theo trình tự ghi sổ quỹ, ghi sổ rõ ràng thanh toán giao dịch thanh toán ngân hàng nhà nước

5. Danh mục trách nhiệm kế toán thông dụng với tiền mặt và tiền gửi tiền tiết kiệm trong doanh nghiệp

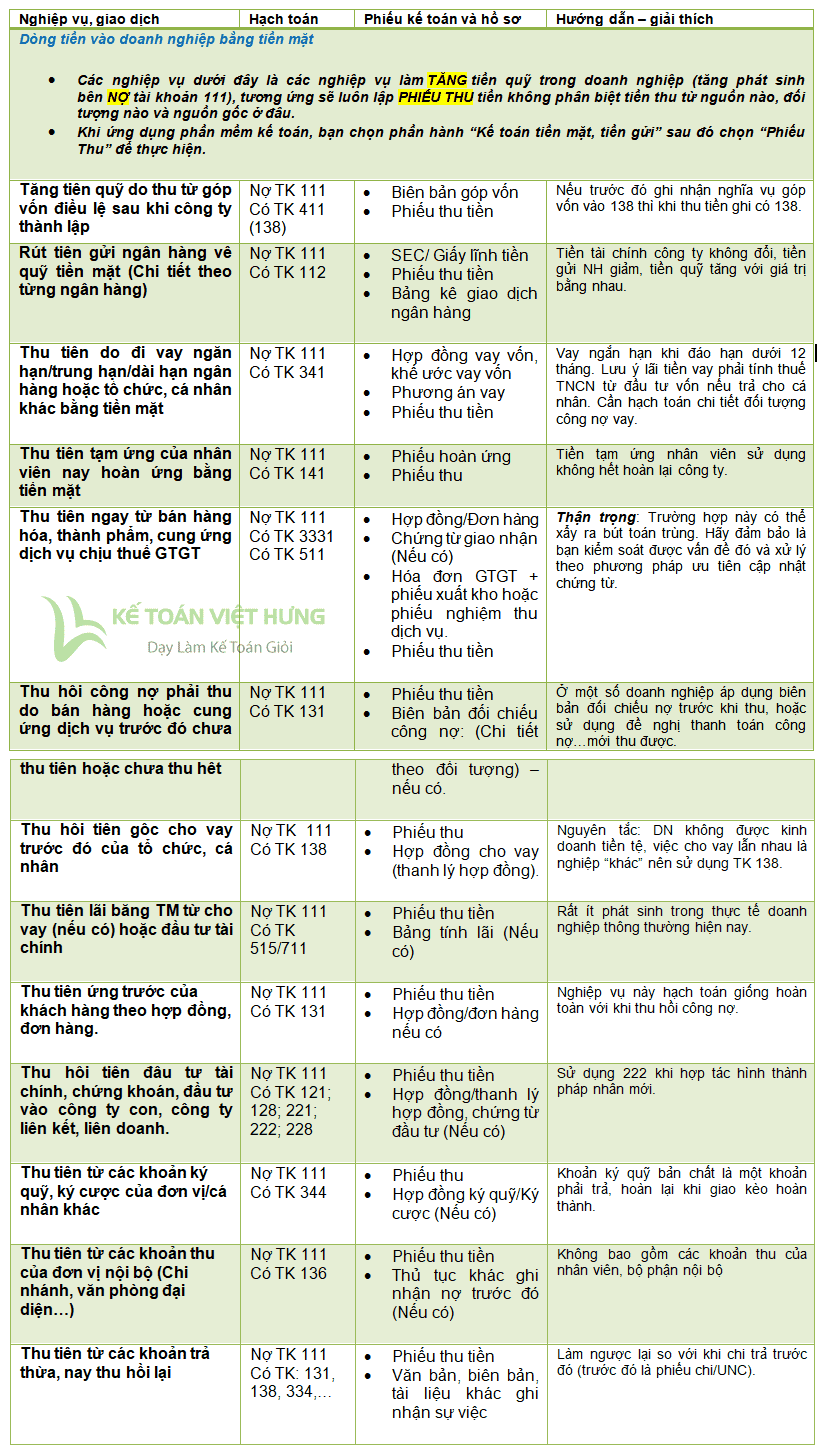

Giao dịch và hạch toán phát sinh tiền mặt trong doanh nghiệp

Hình 1. Giao dịch và hạch toán phát sinh tiền mặt trong doanh nghiệp

Hình 1. Giao dịch và hạch toán phát sinh tiền mặt trong doanh nghiệp

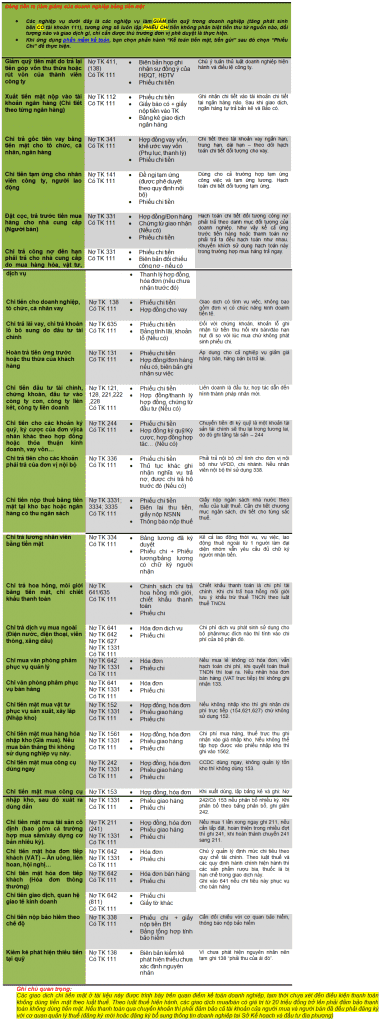

Hình 2. Nghiệp vụ giảm tiền quỹ trong doanh nghiệp

Hình 2. Nghiệp vụ giảm tiền quỹ trong doanh nghiệp

Kỹ năng để làm kế toán thanh toán – tiền mặt & tiền gửi tiền tiết kiệm giỏi

- Nghiệp vụ kế toán nắm chắc, vững, trình độ cao

Am hiểu những phần mềm kế toán lúc bấy giờ

Kỹ năng tiếp xúc tốt

Đã từng làm kế toán nợ công là một lợi thế khi bạn chuyển việc sang làm kế toán thanh toán

Ngoài ra, yếu tố con người: trung thực, tỉ mỉ, thận trọng. Chịu được áp lực việc làm,….

Hy vọng nội dung bài viết trên đã tương hỗ update thêm phần nào những kiến thức và kỹ năng hữu ích mà bạn đọc đang tìm kiếm. Chúc những bạn thành công!

Tải thêm tài liệu liên quan đến nội dung bài viết Quy trình chi tiền gửi tiền tiết kiệm