Mẹo Hướng dẫn Bài tập định khoản bán hàng trả góp Chi Tiết

Bùi Phương Thảo đang tìm kiếm từ khóa Bài tập định khoản bán hàng trả góp được Cập Nhật vào lúc : 2022-09-10 10:30:10 . Với phương châm chia sẻ Thủ Thuật về trong nội dung bài viết một cách Chi Tiết Mới Nhất. Nếu sau khi Read nội dung bài viết vẫn ko hiểu thì hoàn toàn có thể lại phản hồi ở cuối bài để Ad lý giải và hướng dẫn lại nha.

Thanh toán trả chậm, trả góp là một phương thức thanh toán phổ biến trong thanh toán giao dịch thanh toán mua và bán, vậy lúc mua và bán hang hóa, tài sản…mà doanh nghiệp thanh toán theo phương thức này thì sẽ hạch toán ra làm sao? Trung tâm đào tạo kế toán VAT xin hướng dẫn cách hạch toán như sau:

Nội dung chính- I. Một số quy định về thuế đối với hàng bán trả chậm, trả góp1. Giá tính thuế GTGT đối với hàng trả góp, trả chậm:"7. Đối với sản phẩm & hàng hóa bán theo phương thức trả góp, trả chậm là giá tính theo giá cả trả một lần chưa tồn tại thuế GTGT của sản phẩm & hàng hóa đó, không gồm có khoản lãi trả góp, lãi trả chậm. 2. Điều kiện khấu trừ thuế GTGT hàng trả chậm, trả góp:II. Cách hạch toán mua và bán trả góp, trả chậm2.Bên bán hàng trả gópCác bạn muốn tìm hiểu nâng cao hơn về thuế TNCN, TNDN... Kỹ năng quyết toán thuế thì hoàn toàn có thể có tham gia: Lớp học kế toán thuế, kế toán thực hành, thực tế nâng cao những quy mô doanh nghiệp tại trung tâm đào tạo kế toán VAT Hải phòngVideo liên quan

I. Một số quy định về thuế đối với hàng bán trả chậm, trả góp

1. Giá tính thuế GTGT đối với hàng trả góp, trả chậm:

Theo khoản 7 điều 7 Thông tư 219/2013/TT-BTC

"7. Đối với sản phẩm & hàng hóa bán theo phương thức trả góp, trả chậm là giá tính theo giá cả trả một lần chưa tồn tại thuế GTGT của sản phẩm & hàng hóa đó, không gồm có khoản lãi trả góp, lãi trả chậm.

Ví dụ 31: Công ty marketing thương mại xe máy bán xe X loại 100 cc, giá cả trả góp chưa tồn tại thuế GTGT là 25,5 triệu đồng/chiếc (trong đó giá cả xe là 25 triệu đồng, lãi trả góp là 0,5 triệu đồng) thì giá tính thuế GTGT là 25 triệu đồng."

2. Điều kiện khấu trừ thuế GTGT hàng trả chậm, trả góp:

Theo điều 10 Thông tư 151/2014/TT-BTC

Điều 10. Sửa đổi, tương hỗ update điểm c Khoản 3 Điều 15 Thông tư số 219/2013/TT-BTC như sau:

“c) Đối với hàng hoá, dịch vụ mua trả chậm, trả góp có mức giá trị hàng hoá, dịch vụ mua từ 20 triệu đồng trở lên, cơ sở marketing thương mại địa thế căn cứ vào hợp đồng shopping hoá, dịch vụ bằng văn bản, hoá đơn giá trị ngày càng tăng và chứng từ thanh toán qua ngân hàng nhà nước của hàng hoá, dịch vụ mua trả chậm, trả góp để kê khai, khấu trừ thuế giá trị ngày càng tăng đầu vào. Trường hợp chưa tồn tại chứng từ thanh toán qua ngân hàng nhà nước do chưa tới thời điểm thanh toán theo hợp đồng thì cơ sở marketing thương mại vẫn được kê khai, khấu trừ thuế giá trị ngày càng tăng đầu vào.

- Trường hợp khi thanh toán, cơ sở marketing thương mại không còn chứng từ thanh toán qua ngân hàng nhà nước thì cơ sở marketing thương mại phải kê khai, điều chỉnh giảm số thuế GTGT đã được khấu trừ đối với phần giá trị sản phẩm & hàng hóa, dịch vụ không còn chứng từ thanh toán qua ngân hàng nhà nước vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và những đơn vị hiệu suất cao đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh thuế GTGT đã kê khai, khấu trừ).”

- Đến thời điểm thanh toán theo hợp đồng hoặc đến ngày 31/12 thường niên đối với trường hợp thời điểm thanh toán theo hợp đồng sớm hơn ngày 31/12, nếu không còn chứng từ thanh toán qua ngân hàng nhà nước thì không được khấu trừ thuế GTGT đầu vào, cơ sở marketing thương mại phải kê khai, điều chỉnh giảm số thuế GTGT đầu vào đã khấu trừ của giá trị sản phẩm & hàng hóa không còn chứng từ thanh toán qua ngân hàng nhà nước. Sau khi cơ sở marketing thương mại đã điều chỉnh giảm số thuế GTGT đầu vào đã khấu trừ tương ứng với giá trị sản phẩm & hàng hóa, dịch vụ mua vào không còn chứng từ thanh toán qua ngân hàng nhà nước, cơ sở marketing thương mại mới đã có được chứng từ chứng tỏ việc thanh toán qua ngân hàng nhà nước thì cơ sở marketing thương mại được khai tương hỗ update.

Trường hợp đã quá hạn thanh toán chậm trả theo quy định trong hợp đồng hoặc đến ngày 31/12 thường niên, cơ sở marketing thương mại không thực hiện điều chỉnh giảm theo quy định nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra tại trụ sở, cơ sở marketing thương mại có đầy đủ chứng từ chứng tỏ đã thanh toán qua ngân hàng nhà nước thì nếu việc không điều chỉnh giảm không dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế được hoàn thì cơ sở marketing thương mại bị xử phạt vi phạm về thủ tục thuế, nếu việc không điều chỉnh giảm dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế được hoàn thì cơ sở marketing thương mại bị truy thu, truy hoàn và xử phạt theo quy định của Luật Quản lý thuế.

Ví dụ:

Trong năm 2014, Công ty Trách Nhiệm Hữu Hạn ANB có phát sinh những hóa đơn GTGT shopping theo hợp đồng trả chậm như sau:

- Hóa đơn GTGT shopping tháng 3/2014, thời hạn thanh toán là ngày 20/9/2014.

- Hóa đơn GTGT shopping tháng 4/2014, thời hạn thanh toán là ngày 20/10/2014.

- Hóa đơn GTGT shopping tháng 5/2014, thời hạn thanh toán là ngày 20/11/2014.

- Hóa đơn GTGT shopping tháng 6/2014, thời hạn thanh toán là ngày 20/12/2014.

Công ty Trách Nhiệm Hữu Hạn ANB đã kê khai khấu trừ thuế GTGT khi nhận được hóa đơn GTGT shopping. Đến thời điểm thanh toán theo những hợp đồng, Công ty Trách Nhiệm Hữu Hạn ANB chưa tồn tại chứng từ thanh toán qua ngân hàng nhà nước, Công ty Trách Nhiệm Hữu Hạn ANB được lựa chọn kê khai điều chỉnh giảm theo từng hóa đơn hoặc đến ngày 31/12/2014, Công ty Trách Nhiệm Hữu Hạn ANB vẫn chưa tồn tại chứng từ thanh toán qua ngân hàng nhà nước thì trong kỳ kê khai thuế tháng 12/2014, Công ty Trách Nhiệm Hữu Hạn ANB thực hiện tổng hợp kê khai điều chỉnh giảm cho tất cả 4 hóa đơn GTGT shopping nói trên theo quy định của pháp luật về quản lý thuế.

Ví dụ:

Tại Công ty Trách Nhiệm Hữu Hạn Super có tình hình như sau:

Tháng 2, 3 năm 2014 Công ty Trách Nhiệm Hữu Hạn Super có hóa đơn GTGT mua sản phẩm & hàng hóa theo hợp đồng thanh toán trả chậm, thời hạn trả là ngày 31/10/2014. Căn cứ hóa đơn GTGT do người bán đáp ứng, Công ty Trách Nhiệm Hữu Hạn Super đã kê khai khấu trừ thuế GTGT trên Tờ khai thuế GTGT tháng 2, tháng 3 năm 2014. Đến thời hạn trả (ngày 31/10/2014) do có trở ngại vất vả về tài chính nên Công ty Trách Nhiệm Hữu Hạn Super chưa thanh toán theo đúng thời hạn trong hợp đồng. Trong kỳ kê khai tháng 10/2014, Công ty Trách Nhiệm Hữu Hạn Super đã tự kê khai điều chỉnh giảm theo quy định đối với số thuế GTGT đầu vào đã khấu trừ, đồng thời đã khai tăng ngân sách tính thuế TNDN khoản ngân sách tương ứng số thuế GTGT đầu vào không được khấu trừ điều chỉnh giảm.

- Tháng 4 năm 2015, cơ quan thuế phát hành Quyết định kiểm tra về thuế GTGT tại Công ty Trách Nhiệm Hữu Hạn Super. Đối với hóa đơn GTGT shopping trong tháng 2, tháng 3 năm 2014 theo hợp đồng trả chậm với thời hạn thanh toán là ngày 31/10/2014, do Công ty đã tự điều chỉnh giảm số thuế đã kê khai khấu trừ theo quy định nên Đoàn kiểm tra ghi nhận số liệu đã điều chỉnh giảm.

- Tháng 5 năm 2015 cơ quan thuế phát hành Quyết định xử lý về thuế GTGT đối với Công ty Trách Nhiệm Hữu Hạn Super (trong Quyết định không còn nội dung xử lý về thuế GTGT của những hóa đơn GTGT shopping trong tháng 2, tháng 3 năm 2014 theo hợp đồng trả chậm với thời hạn thanh toán là ngày 31/10/2014 do Đoàn kiểm tra đã ghi nhận số liệu kế toán đã điều chỉnh giảm).

- Tháng 12 năm 2015 Công ty Trách Nhiệm Hữu Hạn Super có chứng từ thanh toán qua ngân hàng nhà nước đối với hợp đồng thanh toán trả chậm của hóa đơn GTGT shopping của tháng 2, 3 năm 2014 (thời hạn thanh toán là ngày 31/10/2014) thì Công ty Trách Nhiệm Hữu Hạn Super được khai điều chỉnh tương hỗ update thuế GTGT. Đồng thời Công ty Trách Nhiệm Hữu Hạn Super thực hiện điều chỉnh giảm ngân sách tính thuế TNDN tương ứng.

II. Cách hạch toán mua và bán trả góp, trả chậm

1.Bên trả dần

- Khi mua sản phẩm & hàng hóa, vật tư, TSCĐ theo phương thức trả chậm, trả góp về sử dụng ngay cho hoạt động và sinh hoạt giải trí SXKD, ghi:

Nợ những TK 152, 153, 156, 211, 213 (nguyên giá - ghi theo giá mua trả tiền ngay)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331, 1332) (nếu có)

Nợ TK 242 - Chi phí trả trước phần lãi trả chậm là số chênh lệch giữa tổng số tiền phải thanh toán trừ (-) Giá mua trả tiền ngay trừ thuế GTGT (nếu được khấu trừ)

Có TK 331 - Phải trả cho những người dân bán (tổng giá thanh toán).

- Định kỳ, thanh toán tiền cho những người dân bán, ghi:

Nợ TK 331 - Phải trả cho những người dân bán

Có những TK 111, 112 (số phải trả định kỳ gồm có cả giá gốc và lãi trả chậm, trả góp phải trả định kỳ).

- Định kỳ, tính vào ngân sách theo số lãi trả chậm, trả góp phải trả của từng kỳ, ghi:

Nợ TK 635 - Chi phí tài chính

Có TK 242 - Chi phí trả trước.

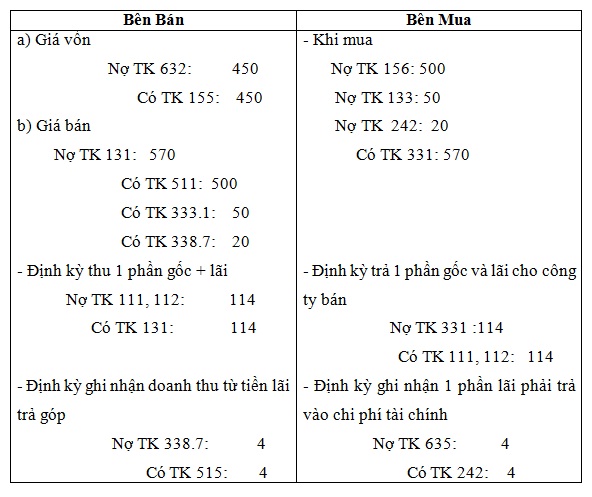

2.Bên bán hàng trả góp

- Khi bán sản phẩm, hàng hoá theo phương thức trả chậm, trả góp thì ghi nhận lệch giá cả hàng và đáp ứng dịch vụ của kỳ kế toán theo giá cả (chưa tồn tại thuế) trả tiền ngay, phần chênh lệch giữa giá cả trả chậm, trả góp với giá cả trả tiền ngay ghi vào tài khoản 3387 "Doanh thu chưa thực hiện", ghi:

Nợ TK 131 – Phải thu của người tiêu dùng

Có TK 511- Doanh thu bán hàng và đáp ứng dịch vụ (giá cả trả tiền ngay chưa tồn tại thuế GTGT)

Có TK 333 - Thuế và những khoản phải nộp (3331, 3332).

Có TK 3387 - Doanh thu chưa thực hiện (phần chênh lệch giữa giá cả trả chậm, trả góp và giá cả trả tiền ngay chưa tồn tại thuế GTGT).

- Định kỳ, xác định và kết chuyển lệch giá tiền lãi bán hàng trả chậm, trả góp trong kỳ, ghi:

Nợ TK 3387 - Doanh thu chưa thực hiện

Có TK 515 - Doanh thu hoạt động và sinh hoạt giải trí tài chính.(lãi trả chậm, trả góp).

- Khi thực thu tiền bán hàng trả chậm, trả góp trong đó gồm cả phần chênh lệch giữa giá cả trả chậm, trả góp và giá cả trả tiền ngay, ghi:

Nợ những TK 111, 112,...

Có TK 131 - Phải thu của người tiêu dùng.

- Đồng thời ghi nhận giá vốn hàng bán:

+ Nếu bán sản phẩm, hàng hoá, ghi:

Nợ TK 632- Giá vốn hàng bán

Có những TK 154 (631), 155, 156, 157,...

+ Nếu thanh lý, bán BĐS đầu tư, ghi:

Nợ TK 632- Giá vốn hàng bán (giá trị còn sót lại của BĐS đầu tư)

Nợ TK 214 - Hao mòn TSCĐ (2147) (số hao mòn luỹ kế - nếu có)

Có TK 217- BĐS đầu tư.

Ví dụ:

DN A bán hàng trả góp cho DN B, biết giá cả chưa thuế VAT 10% là 500 tr, giá cả trả góp là 520 tr, thời hạn bán trả góp là 5 năm, thu gốc và lãi vào cuối năm, giá vốn của hàng bán là 450 tr.

Trung tâm đào tạo kế toán VAT chúc những bạn thành công!

Các bạn muốn tìm hiểu nâng cao hơn về thuế TNCN, TNDN... Kỹ năng quyết toán thuế thì hoàn toàn có thể có tham gia: Lớp học kế toán thuế, kế toán thực hành, thực tế nâng cao những quy mô doanh nghiệp tại trung tâm đào tạo kế toán VAT Hải phòng

Tải thêm tài liệu liên quan đến nội dung bài viết Bài tập định khoản bán hàng trả góp