Mẹo Hướng dẫn Thuế GTGT hàng nhập khẩu bị trả lại 2022

Bùi An Phú đang tìm kiếm từ khóa Thuế GTGT hàng nhập khẩu bị trả lại được Cập Nhật vào lúc : 2022-11-21 12:26:02 . Với phương châm chia sẻ Kinh Nghiệm Hướng dẫn trong nội dung bài viết một cách Chi Tiết 2022. Nếu sau khi tham khảo Post vẫn ko hiểu thì hoàn toàn có thể lại Comment ở cuối bài để Ad lý giải và hướng dẫn lại nha.

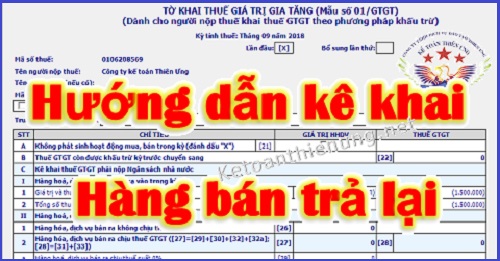

Hướng dẫn cách kê khai hàng bán bị trả lại: Cách kê khai thuế hàng bán bị trả lại, kê khai hóa đơn hàng bán bị trả lại trên Tờ khai 01/GTGT đối với bên bị trả lại và bên trả lại (bên bán và bên mua).

Quy định về việc lập hóa đơn hàng bán trả lại:

Theo quy định tại Phụ lục 4 Thông tư 39/2014/TT-BTC

"2.8. Tổ chức, thành viên shopping hoá, người bán đã xuất hoá đơn, người tiêu dùng đã nhận hàng, nhưng sau đó người tiêu dùng phát hiện hàng hoá không đúng quy cách, chất lượng phải trả lại toàn bộ hay một phần hàng hoá, khi xuất hàng trả lại cho những người dân bán, cơ sở phải lập hoá đơn, trên hoá đơn ghi rõ hàng hoá trả lại người bán do không đúng quy cách, chất lượng, tiền thuế GTGT (nếu

có).

Trường hợp người tiêu dùng là đối tượng không còn hoá đơn, khi trả lại hàng hoá, bên mua và bên bán phải lập biên bản ghi rõ loại hàng hoá, số lượng, giá trị hàng trả lại theo giá không còn thuế GTGT, tiền thuế GTGT theo hoá đơn bán hàng (số ký hiệu, ngày, tháng của hoá đơn), nguyên do trả hàng và bên bán thu hồi hóa đơn đã lập."

Xem thêm: Cách viết hóa đơn hàng bán trả lại

------------------------------------------------------------------------

Kê khai hóa đơn hàng bán trả lại vào kỳ nào?

Theo Công văn 4943/TCT-KK ngày 23/11/2015 của Tổng cục thuế:

Căn cứ hướng dẫn trên, trường hợp người bán đã xuất hóa đơn, người tiêu dùng đã nhận hàng, bên bán và bên mua đã thực hiện kê khai thuế GTGT theo quy định. Sau đó, bên bán và bên mua phát hiện sản phẩm & hàng hóa đã giao không đúng quy cách,

chất lượng phải trả lại một phần hay toàn bộ sản phẩm & hàng hóa, Điều chỉnh giá trị sản phẩm & hàng hóa bán ra thì phải lập hóa đơn trả lại sản phẩm & hàng hóa hoặc lập hóa đơn Điều chỉnh theo quy định.

-> Căn cứ hóa đơn trả lại hàng hoặc hóa đơn Điều chỉnh, bên bán thực hiện kê khai Điều chỉnh lệch giá cả và thuế

GTGT đầu ra, bên mua Điều chỉnh lệch giá mua và thuế GTGT đầu vàotại kỳ tính thuế phát sinh hóa đơn trả lại hàng hoặc phát sinh hóa đơn Điều chỉnh.

"Ví dụ 6:Tháng 05/2015Công ty A xuất hóa đơn bán hàng cho Công ty B với tổng giá trị sản phẩm & hàng hóa bán ra là 100 triệu đồng, thuế GTGT đầu ra 10 triệu đồng. Công ty A và Công ty B đã thực hiện kê khai hóa đơn này theo quy định. Tháng 07/2015, Công ty B phát hiện sản phẩm & hàng hóa đã giao không đúng quy cách, chất lượng.

- Trường hợp Công ty B trả lại toàn bộ sản phẩm & hàng hóa: Công ty B xuất hóa đơn trả lại hàng cho Công ty A với giá trị sản phẩm & hàng hóa trả lại là 100 triệu đồng, thuế GTGT là 10 triệu đồng.

Căn cứ hóa đơn trả lại hàng, Công ty A

- Trường hợp hai bên thống nhất điều chỉnh giảm giá cả: Công ty A xuất hóa đơn điều chỉnh hạ thấp giá trị sản phẩm & hàng hóa và thuế GTGT theo quy định.

Căn cứ hóa đơn điều chỉnh,

Công ty A

------------------------------------------------------------------------------------------------

Theo Công văn 5839/CT-TTHT ngày 20/2/2022 của Cục thuế TP Tp Hà Nội Thủ Đô:

"+ Trường hợp Chi nhánh bán sản phẩm & hàng hóa đã lập hóa đơn giao người tiêu dùng, sau đó người tiêu dùng trả lại hàng và lập hóa đơn trả lại thi địa thế căn cứ vào hóa đơn trả lại hàng; bên bán và bên mua thực hiện điều chỉnh trên tờ khai thuế GTGT mẫu 01/GTGT tại kỳ thuế phát sinh hóa đơn trả lại hàng như sau:

Đơn vị bán kê giảm vào những chỉ tiêu tương ứng tại mục II-Hàng hóa dịch vụ bán ra trong kỳ trên tờ khai 01/GTGT (rõ ràng trong trường hợp này sản phẩm & hàng hóa trả lại chịu thuế suất thuế GTGT là 10% thì:

điều chỉnh giảm lệch giá tại chỉ tiêu (32); thuế GTGT ghi nhận giảm đưa vào chỉ tiêu (33).Đơn vị mua điều chỉnh lệch giá mua tại

chỉ tiêu (23), thuế GTGT đầu vào điều chỉnh giảm tại chỉ tiêu (24) và (25)." ---------------------------------------------------------------------------

Như vậy: Các bạn sẽ kê khai điều chỉnh giảm trực tiếp trên những Chỉ tiêu của Tờ khai 01/GTGT kỳ phát sinh hóa đơn hàng bán trả lại:

- Bên bán “bên bị trả” Kê khai ÂM (Hoặc trừ đi giá trị hóa đơn trả lại) vào những Chỉ tiêu Hàng hóa, dịch vụ bán ra theo mức thuế suất tương ứng của DN (Chỉ tiêu 29 - 33).

- Bên mua “bên trả lại hàng” Kê khai ÂM (Hoặc trừ đi giá trị của hóa đơn trả lại) vào những Chỉ tiêu mua vào (Chỉ tiêu 23 - 25).

Cụ thể như sau:

Cách kê khai hàng bán bị trả lại:

-> Có 2 thời điểm phát sinh trả lại hàng là: Trong cùng 1 kỳ và khác kỳ

- Trong cùng 1 kỳ: Tức là hóa đơn xuất lần 1 (khi bán) và hóa đơn hàng bán trả lại cùng trong 1 kỳ kê khai.

Ví dụ: Hóa đơn lần 1 (khi bán) xuất ngày 5/10/2022 -> Hóa đơn trả lại hằng ngày 22/10/2022.

- Khác

kỳ: Tức là hóa đơn lần 1 (khi bán) và hóa đơn hàng bán trả lại ở 2 kỳ kê khai rất khác nhau

Ví dụ: Hóa đơn lần 1 (khi bán) xuất ngày 5/10/2022 (Đã kê khai vào tháng 5) -> Hóa đơn trả lại hằng ngày 24/11/2022 (Kỳ kê khai tháng 12)

-> Cụ thể từng trường như sau:

-----------------------------------------------------------------------------------

Ví dụ 1: Hóa đơn hàng bán trả lại và hóa đơn khi bán khác kỳ kê khai:

- Ngày 2/3/2022 Công ty kế toán Thiên Ưng bán 10 máy tính LENOVO cho Công ty Hải Nam và xuất hóa đơn số 0000789, đơn giá 15.000.00 vnđ/ chiếc, thuế GTGT 10%: 1.500.000. Và 2 bên đã kê khai vào

tháng 3/2022.- Nhưng đến ngày 10/5/2022 Công ty Hải Nam xuất hóa đơn hàng bán trả lại cho Công ty kế toán Thiên Ưng vì hàng lỗi không đạt chất lượng. Hóa đơn hàng bán trả lại là hóa đơn số 0000958, đơn giá 15.000.00 vnđ/ chiếc , thuế GTGT 10%: 1.500.000.

1. Cách viết hóa đơn hàng bán trả lại:

2. Hướng dẫn kê khai hóa đơn hàng bán trả lại:

a. Nếu trong kỳ chỉ phát sinh 1 hóa đơn trả lại hàng: (Tức là trong kỳ kê khai chỉ có một hóa đơn trả lại, không còn những hóa đơn đầu ra, đầu vào khác)

- Theo Công văn 4943 phía trên: Sẽ Kê khai vào kỳ hiện tại (Tức là tháng 5/2022, theo như ngày trên hóa đơn) -> Và phải kê khai điều chỉnh giảm lệch giá và thuế GTGT: Nên tất cả chúng ta sẽ phải kê khai ÂM.

Bên bán (Bên bị trả): (vì là thuế 10%)

- Kê khai ÂM vào Chỉ tiêu 32: -15.000.000

- Kê khai ÂM vào Chỉ tiêu 33: - 1.500.000

Bên mua (Bên trả lại):

- Kê khai ÂM vào Chỉ tiêu 23: -15.000.000

- Kê khai ÂM vào Chỉ tiêu 24: - 1.500.000

- Kê khai ÂM vào Chỉ tiêu 25: - 1.500.000

b. Nếu trong kỳ phát sinh nhiều hóa đơn khác: (Tức là ngoài hóa đơn trả lại, cty bạn

còn tồn tại nhiều hóa đơn đầu ra và đầu vào khác)

- Thì những bạn phải trừ số tiền lệch giá và thuế GTGT của hóa đơn trả hàng đó ra. Ví dụ rõ ràng như sau:

Bên bán (Bên bị trả):

- Ví dụ: Sau khi những bạn kê khai những hóa đơn đầu ra khác thì số liệu trên Chỉ tiêu 32 là: 40.000.000 => Thì những bạn lấy số tiền đó (-) trừ đi - 15.000.000 (số tiền trên hóa đơn trả lại) = 25.000.000

- Lấy số liệu ở chỉ tiêu 33 là:

4.000.000 - 1.500.000 = 2.500.000.

Bên mua (Bên trả lại):

- Sau khi đã kê khai những hóa đơn đầu vào khác, những bạn lấy số liệu đã kê khai trên những chỉ tiêu để (-) trừ đi số tiền giá trị sản phẩm & hàng hóa, dịch vụ và thuế GTGT tương ứng với hóa đơn nhé.

Ví dụ: Sau khi kê khai những hóa đơn khác, những chỉ tiêu xuất hiệu như sau: 23: 50.000.000, 24: 5.000.000, 25: 5.000.000, thì những bạn trừ đi như sau:

- Chỉ tiêu 23: 50.000.000 -

15.000.000 = 35.000.000

- Chỉ tiêu 24: 5.000.000 - 1.500.000 = 3.500.000

- Chỉ tiêu 25: 5.000.000 - 1.500.000 = 3.500.000.

------------------------------------------------------------------------------------

Ví dụ 2:Hóa đơn trả lại hàng và hóa đơn khi bán cùng 1 kỳ kê khai.

- Ngày 7/11/2022 Công

ty A xuất hóa đơn số 001, thuế GTGT 10% cho Công ty B.

- Nhưng do hàng không đúng quy cách nên bên B trả lại hàng và xuất hóa đơn trả lại hàng 002 vào ngày 15/11/2022.

Cách kê khai hóa đơn hàng bán trả lại:

Bên bán (Bên bị trả):

=> KHÔNG cần kê khai 2 hóa đơn này (Vì 2 hóa đơn này tự cấn trừ lẫn nhau)

Bên mua (Bên trả lại):

=> KHÔNG cần kê khai 2 hóa đơn này (Vì 2 hóa đơn này tự cấn trừ lẫn nhau).

Cụ thể theo Công văn 4723/TCT-CS của Tổng cục Thuế ngày 13/10/2022:

"Căn cứ quy định nêu trên:

- Đối với những hóa đơn đã xuất và bị thu hồi trong

cùng một tháng: Công ty Cp Thế giới Di động không kê khai vào những chỉ tiêu tương ứng tại Mục II-Hàng hóa, dịch vụ bán ra trong kỳ trên Tờ khai thuế GTGT mẫu 01/GTGT.Đối với những hóa đơn đã xuất và bị thu hồi

khác tháng: Công ty Cp Thế giới Di động thực hiện kê khai điều chỉnh lệch giá cả ra và thuế GTGT đầu ra vào những chỉ tiêu tương ứng tại Mục II- sản phẩm & hàng hóa, dịch vụ bán ra trong kỳ trên Tờ khai thuế GTGT mẫu 01/GTGT tại kỳ tính thuế phát sinh hóa đơn đổi, trả lại hàng."--------------------------------------------------------------------------------------------------

Nếu bạn chưa chắc như đinh hạch toán hàng bán trả lại thì hoàn toàn có thể xem thêm:

Cách hạch toán hàng bán bị trả lại

----------------------------------------------------------------------------------------

Các bạn muốn học thực hành tính thuế - kê khai thuế tháng/quý, xử

lý hóa đơn chứng từ, xác định ngân sách được trừ - không được trừ, cách quyết toán thuế thời điểm ở thời điểm cuối năm... trực tiếp trên chứng từ thực tế...

=> Thì hoàn toàn có thể tham gia: Lớp học kế toán thuế thực tế chuyên

sâu.

-------------------------------------------------------------------