Thủ Thuật về Cách tính lũy tiến từng phần Mới Nhất

Lã Tuấn Dũng đang tìm kiếm từ khóa Cách tính lũy tiến từng phần được Cập Nhật vào lúc : 2022-12-18 23:40:13 . Với phương châm chia sẻ Kinh Nghiệm Hướng dẫn trong nội dung bài viết một cách Chi Tiết 2022. Nếu sau khi đọc Post vẫn ko hiểu thì hoàn toàn có thể lại phản hồi ở cuối bài để Tác giả lý giải và hướng dẫn lại nha.Thuế thu nhập thành viên là một phần tiền được trích từ tiền lương của người dân có thu nhập hoặc từ những thu nhập khác nộp vào ngân sách nhà nước. Khoản thuế này là khoản đã tính những khoản được giảm trừ rồi. Cùng tìm hiểu thông tin hướng dẫn tính thuế TNCN lũy tiến trong nội dung bài viết dưới đây của EasyInvoice. Nội dung chính Show

- 1. Đối tượng nộp thuế TNCN2. Hướng dẫn tính thuế TNCN lũy tiến2.1. Tính thuế TNCN lũy tiến với thành viên cư trú có hợp đồng lao động từ 3 tháng trở lên2.2. Đối với thành viên cư trú không ký hợp đồng lao động2.3. Đối với thành viên không cư trú

1. Đối tượng nộp thuế TNCN

Về đối tượng phải nộp thuế thu nhập thành viên, theo quy định tại Điều 2, Luật thuế thu nhập thành viên năm 2007, sửa đổi tương hỗ update năm 2012, gồm có thành viên cư trú có thu nhập chịu thuế và thành viên không cư trú có thu nhập chịu thuế.

Cụ thể:

Cá nhân cư trú là người đáp ứng một trong những điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục Tính từ lúc ngày đầu tiên xuất hiện tại Việt Nam;Có nơi ở thường xuyên tại Việt Nam, gồm có có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Trong khi đó, thành viên không cư trú phải nộp thuế thu nhập thành viên sẽ gồm những đối tượng có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Lưu ý, những thành viên cư trú có thu nhập từ tiền lương, tiền công hoàn toàn có thể tự thực hiện nộp, quyết toán thuế TNCN với cơ quan quản lý thuế trực tiếp hoặc được phép ủy quyền cho tổ chức, thành viên trả thu nhập thực hiện quyết toán.

>>>>>>>> Bài viết liên quan: Các khoản giảm trừ thuế TNCN

2. Hướng dẫn tính thuế TNCN lũy tiến

Dưới đây là phương pháp tính thuế thu nhập thành viên lũy tiến cho những người dân lao động. Với mỗi đối tượng, phương pháp tính thuế được xác định theo công thức rất khác nhau. Cụ thể:

2.1. Tính thuế TNCN lũy tiến với thành viên cư trú có hợp đồng lao động từ 3 tháng trở lên

Công thức xác định: Thuế TNCN phải nộp = Thu nhập tính thuế * Thuế suất (c)

Trong số đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ (b)Thu nhập chịu thuế = Tổng thu nhập (a) – Các khoản thu nhập được miễn thuế – Các khoản thu nhập không chịu thuế

Cụ thể:

(a) Tổng thu nhập: Thu nhập mà người lao động nhận được từ người tiêu dùng lao động, gồm: tiền lương, tiền công và những khoản thu nhập khác dưới hình thức bằng tiền hoặc không bằng tiền, những khoản phụ cấp, tiền thưởng…

(b) Các khoản giảm trừ: Điều 9, Thông tư 111/2013/TT-BTC sửa đổi, tương hỗ update tại khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định, những khoản giảm trừ sẽ gồm có giảm trừ gia cảnh, giảm trừ bảo hiểm.

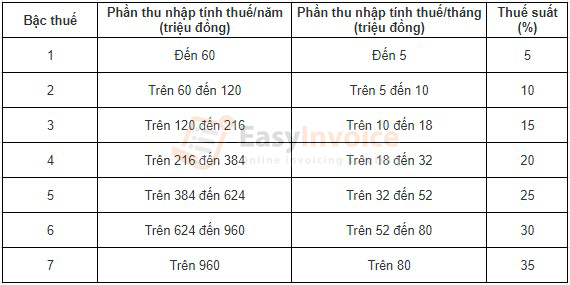

(c)Thuế suất sẽ theo biểu lũy tiến từng phần:

Dựa trên biểu thuế lũy tiến từng phần trên, công thức tính thuế Thu nhập cá nhân được xác định như sau:

Bậc 1: Thu nhập tính thuế TNCN từ 0 – 5 triệu VNĐ/tháng thì áp dụng mức thuế suất 5% => Số thuế TNCN phải nộp: 0 triệu VNĐ + 5% thu nhập tính thuế

Bậc 2: Thu nhập tính thuế TNCN từ 5 – 10 triệu VNĐ/tháng thì áp dụng mức thuế suất 10% => Số thuế TNCN phải nộp: 0,25 triệu VNĐ + 10% thu nhập tính thuế

Bậc 3: Thu nhập tính thuế TNCN từ 10 – 18 triệu VNĐ/tháng thì áp dụng mức thuế suất 15% => Số thuế TNCN phải nộp: 0,75 triệu VNĐ + 15% thu nhập tính thuế

Bậc 4: Thu nhập tính thuế TNCN từ 18 – 32 triệu VNĐ/tháng thì áp dụng mức thuế suất 20% => Số thuế TNCN phải nộp: 1,95 triệu VNĐ + 20% thu nhập tính thuế

Bậc 5: Thu nhập tính thuế TNCN từ 32 – 52 triệu VNĐ/tháng thì áp dụng mức thuế suất 25% => Số tính thuế TNCN phải nộp: 4,75 triệu VNĐ + 25% thu nhập tính thuế.

Bậc 6: Thu nhập tính thuế TNCN từ 52 – 80 triệu VNĐ/tháng thì áp dụng mức thuế suất 30% => Số tính thuế TNCN phải nộp: 9,75 triệu VNĐ + 30% thu nhập tính thuế.

Bậc 7: Thu nhập tính thuế TNCN trên 80 triệu VNĐ/tháng thì áp dụng mức thuế suất 35% => Số tính thuế TNCN phải nộp: 18,15 triệu VNĐ + 35% thu nhập tính thuế.

>>>>>>>>>> Tìm hiểu thêm: Cách quyết toán thuế TNCN của thành viên có nhiều thu nhập nhập

>>>>>>>>>> Hướng dẫn: Hướng dẫn quyết toán thuế TNCN 2022

2.2. Đối với thành viên cư trú không ký hợp đồng lao động

Điểm i, Điều 25, Thông tư 111/2015 quy định, thuế TNCN phải nộp của thành viên cư trú không ký hợp đồng lao động được tính bằng 10% tổng thu nhập. Cụ thể:

Các thành viên, tổ chức trả tiền công, thù lao hoặc nhiều chủng loại tiền khác cho thành viên cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng, có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên thì sẽ phải khấu trừ 10% thuế trên tổng thu nhập.

2.3. Đối với thành viên không cư trú

Điều 18, Thông tư 111/2013/TT-BTC quy định: Thuế TNCN từ tiền công, tiền lương của thành viên không cư trú được xác định bằng thu nhập chịu thuế từ tiền công, tiền lương (x) thuế suất 20%.

Khoản 2, Điều 8 của Thông tư này cũng quy định, thu nhập chịu thuế từ tiền công, tiền lương của thành viên không cư trú được xác định như đối với thu nhập chịu thuế TNCN từ tiền công, tiền lương của thành viên cư trú.

Như vậy, công thức tính thuế TNCN với thành viên không cư trú như sau:

Thuế TNCN phải nộp = Thu nhập chịu thuế TNCN (x) 20%

Trong số đó: Thu nhập chịu thuế TNCN = Tổng thu nhập – Các khoản thu nhập không chịu thuế TNCN – Các khoản thu nhập được miễn thuế TNCN.

>>>>>>> Xem thêm: Mẫu ủy quyền quyết toán thuế TNCN

Trên đây, EasyInvoice đã hướng dẫn tính thuế TNCN lũy tiến. Các doanh nghiệp, thành viên cần nắm rõ để thực hiện đúng trách nhiệm và trách nhiệm đóng thuế theo quy định của pháp luật. Nếu còn thắc mắc khác cần phải tư vấn, tương hỗ vui lòng liên hệ với chúng tôi qua Hotline: 1900 56 56 53 – 1900 33 69 đội ngũ của chúng tôi sẽ giải đáp nhanh gọn và rõ ràng nhất.

==========

Từ ngày thứ nhất/07/2022 theo Nghị định 123, Thông tư 78.những tổ chức, doanh nghiệp, thành viên chính thức ngừng việc sử dụng chứng từ khấu trừ giấy do cơ quan Thuế cấp và chứng từ tự in theo quy định tại Thông tư 37 và quy đổi sang sử dụng chứng từ khấu trừ thuế TNCN điện tử

SoftDreams ra mắt Phần mềm kê khai EASYPIT Hỗ trợ trách nhiệm kê khai Thuế TNCN theo quy định bắt buộc của pháp luật. Nếu bạn cần phải tư vấn và tương hỗ thêm, hãy liên hệ ngay cho đội ngũ trình độ của SoftDreams, chúng tôi cam kết tương hỗ người tiêu dùng kịp thời 24/7 trong suốt quá trình sử dụng phần mềm.

Tải thêm tài liệu liên quan đến nội dung bài viết Cách tính lũy tiến từng phần